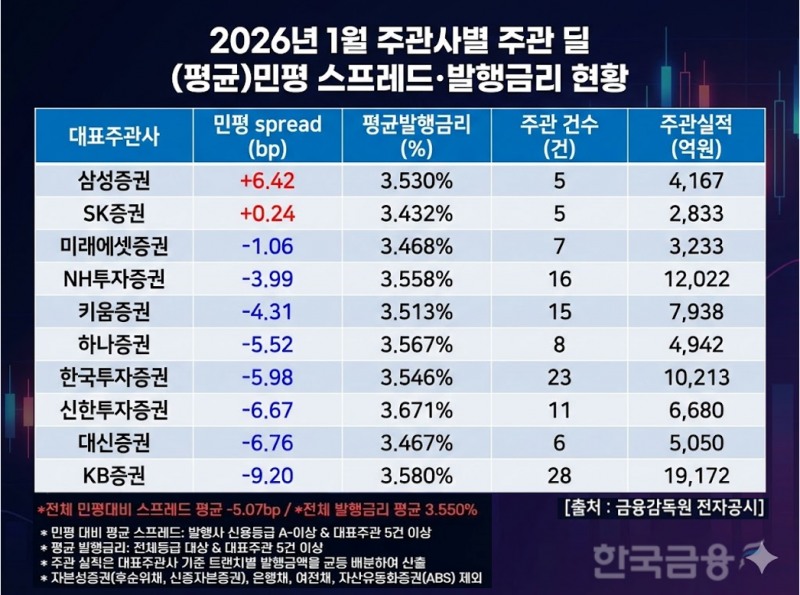

단순히 발행금리 기준으로만 평가하면 발행사의 신용등급이나 만기 구조, 자본성증권 비중에 따라 그 의미가 왜곡될 수 있어 주관사 역량을 가늠하는 잣대로는 한계가 있다. 이에 한국금융신문은 신용등급 A- 이상(자본성증권 제외) 딜을 대상으로 민간채권평가사 평균금리(이하 민평) 대비 평균 스프레드를 산출해 1월 대표주관 5건 이상을 수행한 10개 증권사의 발행주관 역량을 비교 분석했다.

1월 공모 회사채 시장은 공모 회사채(자본성증권 포함) 기준 27개 사, 60개 트랜치에서 총 8조 3210억 원이 발행됐다. 수요예측 참여 규모는 최초 신청 기준 4조 7300억 원, 수요예측 합계 28조 630억 원으로 평균 경쟁률은 약 5.93배에 달했다. 5000억 원 이상 대형 딜의 평균 경쟁률은 6.95배로 더 높았고, 차환 목적 발행이 전체의 82.3%를 차지하는 등 연초 만기도래 물량 소화 중심의 발행 패턴이 두드러졌다.

여기에 반도체 수출 호조에 따른 경기 개선 전망과 주가지수 반등이 채권 매수 심리를 위축시켰고, 대외적으로는 미국 차기 연준 의장 후보로 양적완화에 비판적인 인물이 지명되며 ‘긴축의 장기화’ 우려가 금융시장의 변동성을 키웠다. 이처럼 금리 인하라는 정책적 수혜가 사라진 환경에서, 발행사의 실질적인 조달 비용을 낮추는 프라이싱(Pricing) 역량이야말로 대표주관사가 증명해야 할 가장 핵심적인 과제였던 셈이다.

KB증권, 최대 물량·최저 스프레드…'규모의 역설' 증명

민평대비 평균 스프레드 기준 가장 낮은 수치를 기록한 곳은 KB증권이었다. KB증권의 주관 딜 평균 발행금리는 3.580%로 비교 그룹 전체 평균(3.550%)을 소폭 웃돌았다. 평균금리만 보면 하위권처럼 보이지만 민평대비 스프레드로 기준을 바꿔 보면 결과는 정반대로 뒤집힌다.

관련기사

그러나, KB증권은 정교한 사전 태핑(Tapping)과 발행사-기관 간의 치밀한 금리 조율을 통해 이 같은 통념을 정면으로 뒤집었다. 물량 공세와 조달 비용 절감이라는 두 마리 토끼를 모두 잡으며 1위 주관사의 '진짜 실력'을 입증했다는 평가다.

실제로 1월 발행 명세를 보면 KB증권은 ▲한화투자증권(AA-, 30-1회, 2Y, 민평대비 -39bp), ▲롯데웰푸드(AA ,74-2회, 5Y, -7bp), ▲한화에어로스페이스(AA, 130-2 · 3회, 3Y·5Y, -11bp · -21bp), ▲이마트(AA-, 29-3회, 5Y, -15bp), ▲현대제철(AA, 142-3회, 5Y, -3bp) 등 다양한 업종·만기·등급의 딜을 대표주관하며 고르게 마이너스 스프레드를 이끌어냈다. 단일 딜에 편중되지 않은 분산된 포트폴리오에서도 수요예측 흥행을 지속한 것이다.

이미지 확대보기

이미지 확대보기한국투자증권(-5.98bp)과 대신증권(-6.76bp), 신한투자증권(-6.67bp)도 비교 그룹 평균(-5.07bp)을 웃도는 마이너스 스프레드를 기록하며 발행사에 유리한 조달 조건을 만들어냈다. 신한투자증권의 경우 주관 딜 평균 발행금리는 3.671%로 비교 그룹 내 가장 높았지만, 이는 비우량·장기물 딜을 다수 주관한 포트폴리오 구성의 영향이다. 민평 스프레드 분석에서는 -6.67bp로 상위권에 위치해, 절대금리의 착시가 명확히 드러났다. NH투자증권(-3.99bp)과 키움증권(-4.31bp)은 마이너스 구간이지만 그룹 평균을 하회했다.

"평균금리 낮다"는 착시…포스코퓨처엠 한 건에 발목 잡힌 삼성증권

이번 분석에서 가장 눈에 띄는 대목은 절대 발행 금리와 민평 스프레드 사이의 극명한 '디커플링(탈동조화)'이다. 삼성증권의 주관 딜 평균 발행 금리는 3.530%로 SK증권(3.432%)과 미래에셋증권(3.468%)의 뒤를 이어 비교 그룹 내 세 번째로 낮았다. 얼핏 보면 저금리 조달을 이끈 우수한 성적표처럼 보인다.그러나, 발행사의 실질 조달 비용 절감 기여도를 측정하는 '민평 대비 평균 스프레드' 분석 결과는 앞선 발행 금리 순위와 전혀 다른 양상을 보였다. 삼성증권의 평균 스프레드는 +6.42bp로, SK증권(+0.24bp)과 함께 비교 그룹 내에서 '오버 발행’(민평보다 높은 금리로 발행)'을 기록한 단 두 곳 중 하나로 나타났다. 특히 삼성증권은 비교 그룹 내 최하위에 머물렀는데, 이는 삼성증권이 주관한 딜의 발행사들이 시장에서 평가받는 적정 가치보다 오히려 6.42bp 이상 비싼 이자를 지불했다는 의미다. 절대 금리가 낮았음에도 불구하고, 주관사의 가격 협상력과 수요 예측 전략에는 물음표가 붙을 수밖에 없는 대목이다.

다만 세부 딜을 들여다보면 단일 대형 딜의 영향이 컸다. 삼성증권이 대표주관한 5건 가운데 민평 대비 플러스(+) 스프레드를 기록한 사례는 포스코퓨처엠(23-1회, 3년물, AA-)이 유일했다. 호텔롯데 딜은 보합(스퀘어)을 기록했고, 나머지 3건은 소폭 언더 발행에 성공했다. 하지만 전체 주관 금액의 절반 가까이를 차지한 포스코퓨처엠 딜이 +18bp라는 가파른 오버 발행으로 마감되면서 가중평균 스프레드를 급격히 끌어올리는 결정적 요인이 됐다. 결국 한 건의 대형 딜 관리 성적이 전체 리그테이블 순위를 뒤바꾼 셈이다.

SK증권 역시 비교 그룹 중 가장 낮은 평균 발행금리(3.432%)를 기록하며 외견상 선전한 듯 보였으나, 민평 스프레드(+0.24bp)는 플러스권에 머물렀다. 고신용·단기물 중심의 딜 구성 덕에 절대금리는 낮아 보였으나, 발행사의 조달 비용 절감에는 기여하지 못했다는 평가다. 미래에셋증권(-1.06bp) 또한 마이너스(-) 스프레드를 수성하기는 했으나 그룹 평균(-5.07bp)을 크게 밑돌며 하위권에 머물렀다.

민평 스프레드 기준 최상위(KB증권 –9.2bp)와 최하위(삼성증권 +6.42bp) 간 격차는 약 15.6bp에 달한다. 1000억 원 규모 3년 만기 채권을 발행한다고 가정하면, 주관사 선택 하나로 연간 이자 비용만 최대 1억 5600만 원이 달라지는 셈이다. 발행 규모가 3000억 원으로 커질 경우 그 차이는 연간 5억원에 육박한다. 결국 발행사 입장에서 주관사 선정이란 단순한 관행이나 거래 관계 유지 차원을 넘어, 회사의 수익성과 직결되는 실질적인 재무 의사결정임을 이 수치들이 증명하고 있다.

금리 동결·관세 불확실성 교차…주관사 선택이 조달비용 가른다

채권시장의 기준금리 인하 기대가 크게 위축된 가운데, 대외 불확실성까지 겹치면서 발행사의 조달 환경은 한층 까다로워질 것으로 보인다. 투자은행(IB)업계에서는 한국은행이 성장률 상향 조정과 고환율·물가 상방 리스크를 이유로 당분간 동결 기조를 유지할 가능성이 높다고 입을 모으고 있으며, 이에 따라 시장금리 역시 2.95~3.25% 범위에서 높은 변동성을 보일 것으로 예상된다.대외 변수도 복병이다. 미국 연방대법원이 지난 2월 20일 트럼프닫기

트럼프기사 모아보기 행정부의 상호관세 조치에 위법 판결을 내리면서 시장의 이목이 집중됐다. 관세 강화 압력이 단기적으로 완화됐다는 점에서 금리 상단이 다소 낮아질 수 있다는 해석도 있으나, 관세 수입 감소에 따른 미국의 재정적자 확대와 국채 발행 증가가 장기금리 상승 압력으로 연결될 수 있다는 우려가 맞서고 있다. 국내 채권시장도 글로벌 금리 동조화 흐름상 강세 폭이 제한될 가능성을 배제하기 어렵다는 게 시장의 중론이다.

트럼프기사 모아보기 행정부의 상호관세 조치에 위법 판결을 내리면서 시장의 이목이 집중됐다. 관세 강화 압력이 단기적으로 완화됐다는 점에서 금리 상단이 다소 낮아질 수 있다는 해석도 있으나, 관세 수입 감소에 따른 미국의 재정적자 확대와 국채 발행 증가가 장기금리 상승 압력으로 연결될 수 있다는 우려가 맞서고 있다. 국내 채권시장도 글로벌 금리 동조화 흐름상 강세 폭이 제한될 가능성을 배제하기 어렵다는 게 시장의 중론이다. 이처럼 금리 방향성이 불투명하고 대외 변수까지 교차하는 환경에서는 발행 타이밍 포착과 수요예측 정밀도가 조달금리를 가르는 핵심 변수로 부상한다. 대표주관사 입장에서는 기관투자자 네트워크 관리와 시장 상황에 맞는 금리 밴드 설정 역량을 더욱 정교하게 갈고 닦아야 하는 이유다. 발행사 역시 주관사 선정 과정에서 단순 브랜드나 실적 규모에 의존하기보다, 이번 분석에서 확인된 민평 스프레드처럼 실질적인 조달비용 절감 능력을 객관적 지표로 검증하는 안목이 필요한 시점이다.

두경우 한국금융신문 전문위원 kwd1227@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

{kind=link}