이미지 확대보기

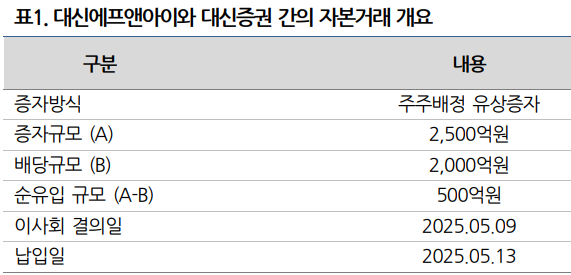

이미지 확대보기14일 투자은행(IB) 업계에 따르면 최근 대신증권은 대신F&I에 2500억원 규모 유상증자 참여를 결정했다. 주요 재원은 대신F&I로부터 받은 배당수익금(2000억원)이다. 따라서 실질적으로 대신F&I로 유입되는 자금은 500억원에 불과하다.

대신증권은 지난 2023년에도 대신F&I를 포함한 5개 자회사로부터 배당을 수취하고 다시 해당 자회사들에 출자(순유입 약 500억원)했다. 실질적인 자금이동이 없었지만 대신증권 자기자본이 크게 늘면서 계열사간 자본거래로 몸집을 불린다는 비판이 나왔다.

대신증권, 종투사 진출과 리테일 약화 연결고리

대신증권은 지난해 말 국내 10번째 종합금융투자사업자(종투사)로 지정됐다. 종투사는 고위험업무가 가능하기 때문에 순자본비율(NCR) 등 한층 높은 재무건전성이 요구된다.대신증권은 사실상 그룹 지주사 역할을 담당한다. 유증을 통한 자본확충이 쉽지 않기 때문에 계열사간 자본거래를 통한 몸집 불리기는 눈총을 받을 수밖에 없었다.

관련기사

종투자로 선정된 만큼 자본거래가 아닌 질적으로 자본을 높여야 하는 상황이다. 현재 대신증권 입장에서는 수익성을 강화하는 방법이 최선이자 유일한 선택지나 다름없다.

결국 종투자 선정과 리테일 경쟁력 약화는 IB강화로 귀결된다. 대신증권은 IB부문에서도 부동산과 구조화금융 분야 강자로 꼽힌다. 전통적인 IB업무로 꼽히는 채권자본시장(DCM)과 주식자본시장(ECM)에서는 ‘대형사’라는 타이틀을 달기 어려운 상황이다.

따라서 대신증권은 잘할 수 있는 분야에 우선 집중할 수밖에 없다. 이는 대신F&I와의 자본거래에서 순유출이 발생했다는 점과 연결된다.

실제로 대신증권은 대신F&I와 연계된 구조화 투자 사례가 많다. 부실자산 매입 시 ‘SPC 구조 설계 → 자산유동화 → 회수 → 배당’ 흐름을 그룹 차원에서 소화하는 것이다. 대신증권 입장에서는 단순 주관업무를 넘어 직접 투자와 운용까지 아우르는 셈이다.

대신F&I는 지난해 높은 수익성을 기록하면서 기존 신용등급 하향 우려에서 한발짝 물러난 상황이다. 대신F&I는 대신증권의 핵심 자회사다. 실적이나 재무건전성 방향에 따라 대신증권 신용도에도 영향을 미치게 된다.

이번 대신증권의 자본거래 관련 ‘순유출’이 수직계열 강화를 위한 자산재배치로 해석되는 이유다.

투자은행(IB) 관계자는 “대신증권과 대신F&I는 부동산과 NPL투자를 연계 운용하려는 움직임이 강해지고 있다”며 “대신증권이 종투사 지정 전까지 자본확충에 공을 들였다면 이제는 수익성과 리스크 관리에 집중해야 하는 시기”라고 말했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '파마리서치'·외인 '알테오젠'·개인 '레인보우로보틱스' 1위 [주간 코스닥 순매수- 2026년 7월20일~7월24일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724205039054740179ad43907118235393.jpg&nmt=18)

![[THE COMPASS] 가비아, ‘맥쿼리 VS 미리’ 어긋난 ‘멀티플 수싸움’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724184527086810a837df6494211521828.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

{kind=link}