이미지 확대보기

이미지 확대보기나머지 금융지주들도 당초 컨센서스를 넘어서는 양호한 실적을 거뒀지만, 우리금융은 비은행 부문의 부진 속에서 아쉬운 1분기 성적표를 받았다. 다만 우리금융은 최근 동양생명·ABL생명 인수에 성공하며 반격의 신호탄을 쏜 상태다.

이미지 확대보기

이미지 확대보기총자산 증가는 KB, 자본 증가는 하나 우수

KB금융지주는 올해 1분기 총자산 증가 규모가 가장 컸다. KB금융지주의 총자산은 올해 1분기 770조3030억원 규모로 전년 동기대비 38조740억원가량 늘었다. 이 기간 자본은 58조9850억원 규모에서 60조1340억원 규모로 1조1490억원가량 늘었다.신한금융지주는 올해 1분기 746조2220억원의 총자산을 기록, 전년동기 대비 36조4620억원가량 늘었고, 하나금융지주는 전년대비 35조4690억원 늘어난 644조3590억원 규모 총자산을 기록했다. 우리금융지주는 이 기간 27조9310억 늘어난 532조6980억원, 농협금융지주는 31조4420억원 늘어난 575조8910억원의 총자산을 각각 기록했다.

자본의 경우 신한금융지주는 2조5820억원, 하나금융지주는 3조1800억원, 우리금융지주는 1조5980억원, 농협금융지주는 2조1390억원씩 늘었다. 5대금융지주 중 자본증가가 가장 많았던 곳은 하나금융지주였다.

금융지주의 총자산 증가는 금융지주의 신용평가등급 향상 및 자금조달비용 완화, 사업성 강화 등에 영향을 준다. 자본증가는 재무안정성 및 금융기관 신뢰도 확보 등에 영향을 줄 수 있다.

관련기사

[DQN] ‘방긋’ 웃은 대우·DL·현산…아쉬운 삼성·현대·GS [건설사 1Q 결산][DQN] 하나캐피탈, 지난해 연봉 대비 1인당 생산성 1위 탈환...기업금융 중심 IBK·산은·신한캐피탈 상위권 안착 [금융권 생산성 랭킹 - 캐피탈][DQN] 삼성카드, 최근 3년 1인당 생산성 1위…연봉대비 생산성 하나카드 '톱' [금융권 생산성 랭킹-카드][DQN] DB손보, 작년 1인당 생산성 1위…삼성화재·KB손보 각축 [금융권 생산성 랭킹-손해보험][DQN] 하나생명 작년 1인당 생산성·연봉대비 톱…빅3 삼성·교보생명 하위권 [금융권 생산성 랭킹-생명보험]

이미지 확대보기

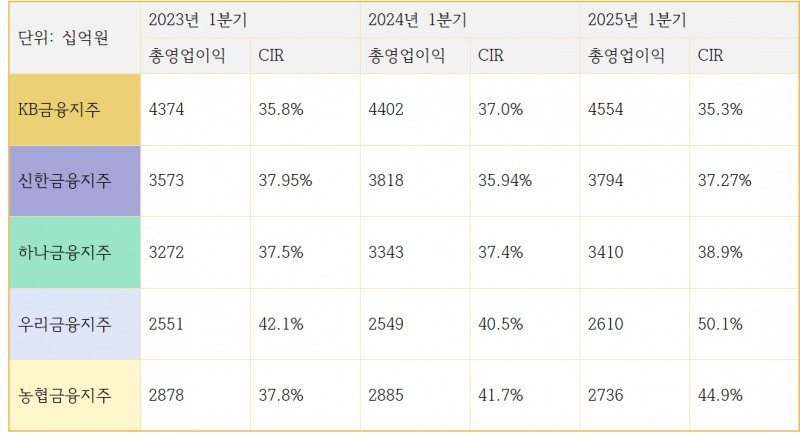

이미지 확대보기양종희닫기 양종희기사 모아보기표 체질개선, KB지주 CIR 안정적

양종희기사 모아보기표 체질개선, KB지주 CIR 안정적

각 지주의 영업이익경비율(Cost Income Ratio, CIR)을 살펴보면 KB금융지주는 5대지주 중 유일하게 지표가 개선된 반면, 나머지 지주들은 모두 전년대비 CIR이 높아졌다. CIR은 금융회사가 벌어들인 영업이익(수익) 대비 판매관리비(비용)의 비율을 나타내는 지표로, 이 수치가 낮을수록 경영 효율성이 높고 비용 관리 능력이 뛰어난 것으로 평가된다.

KB금융지주는 지난해 1분기 37%였던 CIR이 35.3%까지 내려왔다. KB금융지주는 양종희 회장 취임 이후 발빠른 디지털화에 나서며 그룹 차원의 고정비 절감에 나섰다. KB금융그룹의 판관비는 전년대비 1.4% 줄어든 1조6056억원 규모에 그쳤다.

신한금융지주는 같은 기간 35.94%에서 37.27%로 CIR이 소폭 늘었다. 인건비 상승 등으로 소폭 오르긴 했으나, 2년 전인 2023년 1분기와 비슷하다는 점을 고려할 때 타 금융지주와 비교하면 안정적인 수준에서 관리되고 있는 모습이다.

하나금융지주 역시 직전해 37.4%에서 작년 올해 1분기 38.9%로 소폭 늘어나는 데 그쳤다. 농협금융지주는 41.7%에서 44.9%로 상승폭이 다소 컸다.

5대 지주 중 CIR 상승이 가장 두드러진 곳은 우리금융지주였다. 지난해 40.5%였던 것이 올해 50.1%까지 급상승했다. 총영업이익은 2조6095억원으로 2.4% 늘어난 데 그친 반면, 판관비는 1조3062억원으로 26.6%나 늘어난 여파였다.

우리금융지주의 이 같은 판관비 급증은 희망퇴직 합의 시점이 지난해 말이 아닌 올해 1월로 넘어가면서 명예퇴직 비용이 일시에 반영된 것이 영향을 미쳤다. 여기에 최근 출범한 우리투자증권의 영업력 강화를 위한 비용이 더해지며 일시적으로 판관비가 늘었다는 설명이다.

![[DQN] 진격의 KB금융, ELS 리스크 털고 1분기만에 순익 1.6조 ‘선방’ [2025 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2025050819560702440141825007d12411124362.jpg&nmt=18)

이미지 확대보기

이미지 확대보기우리금융, 일회성비용 증가에 ROE 급락…보험사 인수로 역습 준비

지주별 자기자본이익률(ROE) 및 당기순이익은 우리금융지주를 제외한 나머지 지주에서 전반적인 상승세가 나타났다.KB금융지주가 이번에도 선두를 지켰다. KB금융지주는 1분기 1조6973억원 규모의 순익을 거뒀고, 이 기간 ROE는 13.04%를 나타냈다. 직전해 있었던 홍콩 ELS 관련 손실 보상 관련 충당부채 기저효과가 소멸되고 유가증권 관련 실적이 회복된 것이 비결로 꼽혔다.

같은 기간 비슷한 리스크를 안고 있던 신한금융지주의 당기순이익도 1조3210억원 규모에서 1조4880억원 규모로, 하나금융지주 역시 1조420억원 규모에서 1조1380억원 규모로, 농협금융지주도 7600억원에서 8320억원으로 일제히 순익이 늘었다. ROE도 각각 0.5%p 이상 개선돼 견조한 체력을 유지했다.

다만 우리금융지주는 마찬가지로 일회성 비용 여파로 ROE와 당기순이익이 모두 뒷걸음질쳤다. 지난해 8400억 규모였던 1분기 당기순이익은 올해 1분기 6540억원 수준으로 떨어졌고, ROE도 10.42%에서 7.26%까지 하락하며 10%선이 깨졌다.

그러나 우리금융지주는 최근 금융당국으로부터 동양생명·ABL생명 인수를 조건부 승인받으며 반등의 실마리를 찾았다. 지난해 연결기준 동양생명은 3102억원, ABL생명은 약 1000억원대의 당기순이익을 거둔 것으로 나타났다. 지난해 우리금융의 비은행계열 중 가장 높은 수익을 거둔 우리카드가 1472억원의 순이익에 그쳤던 것을 감안하면 보험 계열사의 인수는 우리금융 전체의 순이익에 지대한 영향을 줄 수 있다는 분석이 나온다.

이미지 확대보기

이미지 확대보기대내외 악재 속 거시경제 불안, 대손충당금 일제히 증가

대손충당금은 기업이나 금융기관이 보유한 자산이 부실해질 위험에 대비해, 회수가 불가능할 것으로 예상되는 채권에 대해 미리 설정하는 금액을 말한다.

5대 금융지주의 대손충당금은 모두 전년대비 늘었다. 조기대선 정국으로 인해 국내 경제의 불안정성이 커졌고, 해외에서는 미국 도널드 트럼프닫기

트럼프기사 모아보기 2기 정부의 상호관세 부과 움직임으로 대내외 악재가 상존하고 있는 것이 원인으로 지목된다.

트럼프기사 모아보기 2기 정부의 상호관세 부과 움직임으로 대내외 악재가 상존하고 있는 것이 원인으로 지목된다.KB금융지주의 대손충당금은 지난해 1분기 4280억원 규모에서 올해 1분기 6550억원으로 늘었다. 같은 기간 신한금융지주는 3780억원에서 4360억원 규모로, 하나금융지주는 2720억 규모에서 3030억 규모로, 우리금융지주는 3680억원에서 4360억원 규모로, 농협금융지주는 1840억원에서 2210억원 규모로 늘었다.

이미지 확대보기

이미지 확대보기은행 예대금리차 커지며 이자이익 급증, KB는 ‘3조클럽’

올해 지주들의 수익성을 책임진 것은 이자이익 부문이었다. 올해 5대 지주의 이자이익은 총 12조7040억원 규모로, 직전해 12조5990억원과 비교할 때 약 1050억원가량 늘었다. 이 기간 비이자이익은 3조8480억원 규모로, 직전해 3조8010억원 규모에서 약 470억원가량 늘어나는 데 그쳤다.

금융당국의 기준금리 인하에 맞춰 각 지주의 핵심 계열사인 은행들의 예대금리차가 8개월째 확대 일로를 걸으며 이자이익이 꾸준히 상승하고 있는 것이 원인으로 지목된다. 예대금리차는 은행이 돈을 빌려주고 받는 대출금리와 예금자에게 지급하는 금리 간 격차로 은행 수익의 원천이다. 예대금리차가 클수록 은행이 더 많은 이익을 본다는 의미다.

KB금융지주는 올해 1분기 이자이익 3조2620억원, 비이자이익 1조2920억원 등을 올리며 고른 이익을 올렸다. 이자이익은 전년동기 대비 920억, 비이자이익은 600억원가량 늘어난 성적이다. 특히 유가증권 및 파생상품 관련 손익이 53.7% 증가하며 균형있는 상승세를 나타냈는데, 이는 양종희 사장이 공약했던 수익 다각화와도 맞닿아있다.

우리금융지주도 이자, 비이자이익이 나란히 상승했다. 우리금융지주의 1분기 이자이익은 2조2520억, 비이자이익은 3580억원을 각각 기록했다. 시장금리 하락에 따른 유가증권 평가 등 관련 이익 증가가 비이자이익 상승을 견인했다.

신한금융지주는 이자이익이 지난해 1분기 2조8150억원 규모에서 올해 2조8540억원 규모로 늘었지만, 비이자이익이 1조20억원 규모에서 9390억원으로 줄었다. 카드수수료와 증권수탁수수료 등 수수료 이익 및 보험관련 이익이 줄어든 것이 원인으로 지목됐다.

하나금융지주 역시 비슷한 모습이 나타났다. 이자이익은 2조2200억원에서 2조2720억원으로 늘었지만, 비이자이익이 7120억원에서 6620억원 규모로 줄었다. 수수료 이익이 신용카드 수수료 증가 등에 힘입어 1.7% 늘었지만, 매매평가이익이 IPO 관련 기저효과 등으로 3.5% 줄어든 것이 발목을 잡았다.

농협금융은 비이자이익은 늘었으나 오히려 이자이익이 줄었다. 농협금융의 1분기 이자이익은 2조642억 원 규모였다. 2024년 1분기보다 6.0% 감소했다. 주요 계열사인 은행의 순이자마진(NIM)이 지난해 1분기 말 2.00%에서 올해 1분기 말 1.75%로 하락한 것이 영향을 미친 것으로 풀이된다.

반면 1분기 비이자이익은 직전해 5040억원에서 5971억 원으로 늘었다. 수수료 이익이 4758억원으로 전년대비 6.4% 늘어난 것이 주효했다.

*DQN(Data Quality News)이란

한국금융신문의 차별화된 데이터 퀄리티 뉴스로 시의성 있고 활용도 높은 가치 있는 정보를 전달하는 고품격 뉴스다. 데이터에 기반해 객관성 있고 민감도 높은 콘텐츠를 독자에게 제공해 언론의 평가기능을 강화한다. 한국금융신문은 데이터를 심층 분석한 DQN을 통해 기사의 파급력과 신인도를 제고하는 효과를 기대한다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[프로필] '금융연수원 첫 여성 임원' 김헌진 신임 부원장···교육·디지털·기획 '올라운더'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607281124470520805e6e69892f2112162112.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.85%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607241649500871101b5a2213792211381469.jpg&nmt=18)

![정진완號 우리은행, 라인업 확대·KPI 손질…퇴직연금 방어 ‘사활’ [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724220749057600dd55077bc212411124362.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![이찬우號 농협금융 수수료익 71% 성장 '기염'···ROE 희석 '과제' [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260727170029067260b4a7c6999c121131189150.jpg&nmt=18)

![장민영號 기업은행, 중기대출 270조 ‘포용금융 선봉’…순익은 9% 감소 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260513085018055880b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}