이미지 확대보기

이미지 확대보기 황병우기사 모아보기 행장이 이끄는 iM뱅크가 주택금융공사가 보증한 대출에서 발생한 거액의 연체로 인해 건전성 리스크에 발목을 잡혔다.

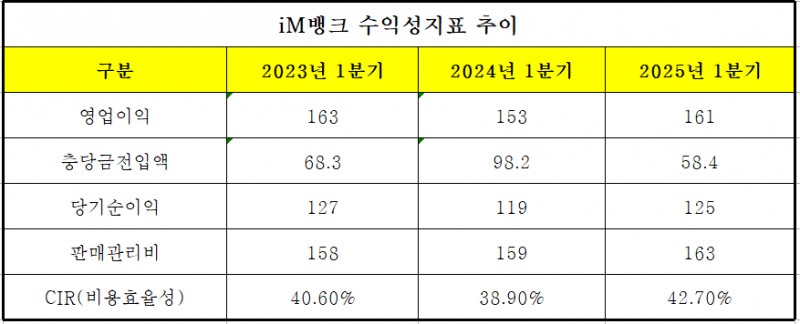

황병우기사 모아보기 행장이 이끄는 iM뱅크가 주택금융공사가 보증한 대출에서 발생한 거액의 연체로 인해 건전성 리스크에 발목을 잡혔다. 28일 iM금융그룹은 2025년 1분기 경영실적 발표를 통해 핵심 계열사인 iM뱅크가 1분기 당기순이익 1251억원, 영업이익 1613억원을 시현했다고 밝혔다. 당기순이익은 전년대비 4.7%, 영업이익은 5.4%씩 늘어난 호실적이다.

그러나 한국주택금융공사(HF)가 보증한 대출에서 연체가 발생하며 연체율을 비롯한 건전성 지표가 크게 악화된 점은 아쉬움으로 남았다.

이미지 확대보기

이미지 확대보기대손충당금 줄며 실적 상승…이자·비이자이익은 소폭 감소

iM뱅크의 2025년 1분기 당기순이익은 1251억원, 영업이익은 1613억원이었다. 이 중 이자이익은 3653억원으로 전년대비 5.8% 줄었고, 비이자이익은 179억원으로 역시 전년대비 24%가량 줄었다.

이미지 확대보기

이미지 확대보기

관련기사

다만 같은 기간 대손충당금이 1035억원에서 614억원으로 크게 줄어들며 전체 실적 상승을 견인했다. 이 기간 대손비용률은 0.72%에서 0.42%까지 내려가며 충당금 완충 작용이 잘 이뤄지고 있음을 입증했다.

이자이익이 줄어들다 보니 NIM은 직전해 1분기 2.02%에서 올해 1분기 1.78%까지 줄었다. 이와 관련해 iM금융 천병규 부사장은 “iM뱅크의 시중은행 전환 이후 전략이 지속성장에 맞춰졌고, RWA 관리 등 중장기 전략 여파로 NIM이 다소 낮아진 경향이 있다”며, “올해는 NIM을 1.75%선에서 관리할 수 있도록 전략을 가져가고 있다”고 밝혔다.

이미지 확대보기

이미지 확대보기1분기 iM뱅크의 운용자산은 83조4319억원으로, 전년대비 4.8% 늘었다. 가계대출이 주택담보대출을 중심으로 2조원가량 늘어나며 21조2740억원 규모를 나타냈고, 중소기업 대출이 1조원가량 늘며 29조7920억원 규모를 나타냈다.

컨퍼런스 콜에서 iM금융은 하반기 기준금리가 1~2차례 떨어질 것으로 예상돼 NIM 하락이 불가피할 것이라고 내다봤다. 그러나 작년부터 진행하던 자산 리밸런싱 효과가 이르면 올해 2분기부터 발현될 것으로 보며, 저원가성 수신을 통해 은행 NIM을 예상치 내에서 관리하겠다고 설명했다.

이미지 확대보기

이미지 확대보기회수해야 할 총 2600억원 규모 연체…건전성 지표 일제히 악화

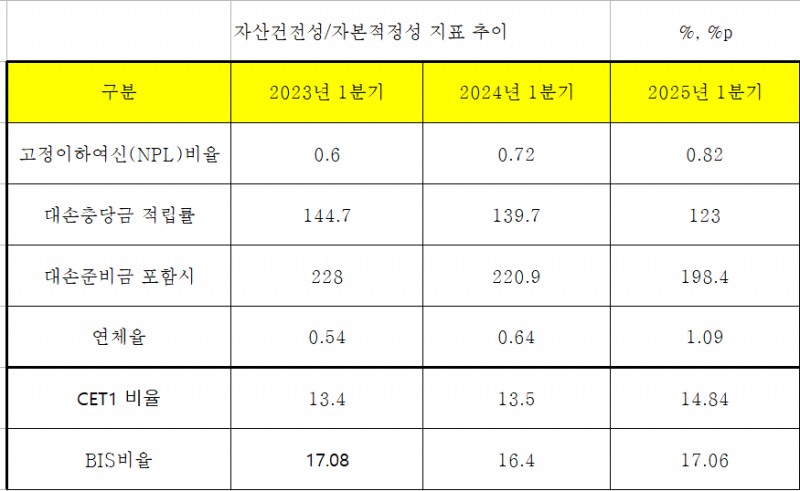

보증서 관련 1484억원 등의 연체가 발생하며 iM뱅크의 건전성 지표는 일제히 악화됐다. 고정이하여신(NPL) 비율은 전년대비 0.1%p 오른 0.82%p, 대손충당금 적립율은 123%까지, 연체율은 1%를 넘겨 1.09%까지 올랐다.천병규 부사장은 “작년 4분기 이후로 상매각 시장에서 수요와 공급 균형이 맞지 않고 있다”며, “어느 시점에 어떻게 상매각을 진행할지 계속해서 고민 중”이라고 말했다.

HF 관련 연체 외에도 iM금융은 PF사업장·중기대출·신보 및 기보 등의 연체로 약 2600억원 정도의 보증서 대출이 있다고 밝혔다. iM금융은 이 같은 연체에 대해 대위변제를 통해 2~3분기 안에 관리하겠다고 밝혔다. 천 부사장은 “연체율을 연내 0.7%대로 관리할 수 있을 것으로 본다”며, “가계대출은 관리 가능한 범위에 있고, 기업대출은 보증서나 담보가 있는 부분들을 중심으로 최대한 적극적으로 회수할 것”이라고 부연했다.

긍정적인 것은 자본적정성이 꾸준히 개선되고 있다는 점이다.

보통주자본비율(CET1)은 13.5%에서 14.84%로, BIS비율은 16.4%에서 17.06%까지 오르며 은행권 전체를 놓고 봐도 양호한 수준을 유지했다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[프로필] '금융연수원 첫 여성 임원' 김헌진 신임 부원장···교육·디지털·기획 '올라운더'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607281124470520805e6e69892f2112162112.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 라인업 확대·KPI 손질…퇴직연금 방어 ‘사활’ [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724220749057600dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 8.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607241654530764901b5a2213792211381469.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![이찬우號 농협금융 수수료익 71% 성장 '기염'···ROE 희석 '과제' [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260727170029067260b4a7c6999c121131189150.jpg&nmt=18)

![장민영號 기업은행, 중기대출 270조 ‘포용금융 선봉’…순익은 9% 감소 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260513085018055880b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}