이미지 확대보기

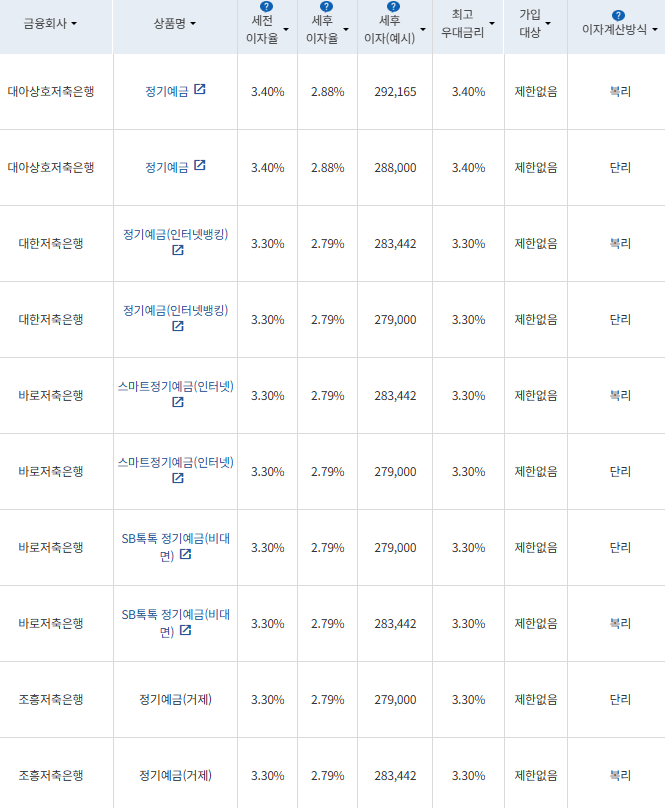

이미지 확대보기6일 금융감독원 금융상품통합비교공시에 따르면, 저축은행 12개월 정기예금 가운데 기본 금리가 가장 높은 상품은 연 3.40%를 제공하는 대아상호저축은행 정기예금이다.

대아상호저축은행 정기예금을 통해 12개월 간 1000만원 예치 시 단리 기준 세후 28만8000원, 복리 기준 29만2100원의 이자를 받아볼 수 있다. 최소가입금액은 10만원으로 추가 불입은 불가능하며, 가입 대상 제한은 없다.

바로저축은행의 스마트정기예금(인터넷)도 연 3.30%의 금리를 지원한다. 최소 가입금액은 10만원이며 12개월 초과 시 연 2.70%의 금리가 적용된다.

바로저축은행 SB톡톡 정기예금(비대면)과 조흥저축은행 정기예금(거제)도 연 3.30%의 금리가 제공된다.

관련기사

KB저축은행의 플러스회전식정기예금은 연 3.0%의 금리를 제공하며 뒤를 이었다. 이 상품은 단리 기준 세후 25만4000원의 이자를 지원한다. 가입기간은 36개월로 매 회전주기(1년)마다 자동회전되는 회전정기예금이다. 가입금액은 100만원 이상이다.

IBK저축은행 '이어드림 회전정기예금'이 연 2.90%의 이자를 지원하며 뒤를 이었다. 단리 기준 세후 이자는 24만5000원이다. 별도 가입 대상 제한은 없다. 이 상품은 매 회전주기 기준 정기예금 12개월 고시금리와 회차별 우대금리가 적용돼 약정이율이 변동된다.

BNK저축은행 '삼삼한정기예금(회전정기예금, 1년단위 변동금리)'은 연 2.80%의 금리를 제공한다. 세후이자는 복리 기준 23만9900원이다.

신한저축은행 더드림정기예금도 2.80%의 금리를 지원한다. 이 상품은 가입기간이 3년,4년,5년인 회전식 정기예금이다. 회전주기(매1년)마다 자동회전되며, 회전 시기의 정기예금 고시금리애 연 0.1%p가 추가된다. 중도해지 시 회전주기 완료기간에 대한 약정이율이 적용된다. 세후 이자는 단리 기준 25만4000원이다.

하나저축은행 비대면 세바퀴정기예금도 연 2.80%의 금리를 지원한다. 세후 이자는 단리 기준 24만5000원이다. 최저가입금액은 10만원이다.

금감원 관계자는 "금융사의 상품별 이자율 등 거래조건이 수시로 변경돼 지연 공시될 수 있으므로 거래 전 반드시 해당 금융회사에 문의해야 한다"고 말했다.

김하랑 한국금융신문 기자 rang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![4일 차기 여신협회장 결정…박경훈·이동철·윤창환 3파전 이사회 선택은 [여신금융협회장 선임 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260604121117055510dd55077bc212411124362.jpg&nmt=18)

![기업가치<청산가치 여전…10년 간 실패한 M&A 인수자 찾기 악화일로 [홈플러스 리스크 불똥 튄 유암코]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606021711360684308a55064dd1223387316.jpg&nmt=18)

![김용석 하나캐피탈 대표, 빛 본 건전성 중심 전략…대손충당금·연체율 감소에 순익 증가 [2026 금융사 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250803212521074478a55064dd121122620650.jpg&nmt=18)

![여신금융협회장에 이동철 전 KB금융 부회장…카드사 스테이블코인 선점 과제 [여신금융협회장 선임 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2021091023121504194dd55077bc2175114235199.jpg&nmt=18)

![유암코 독주 속 NPL경쟁 치열…비은행계 존재감 커졌다 [2026 NPL 돋보기 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530013334005120dd55077bc212411124362.jpg&nmt=18)

![박창훈號 신한카드, 조달 다변화로 3%대 금리 방어 안간힘 [카드 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012640003540dd55077bc212411124362.jpg&nmt=18)

![김이태 삼성카드 대표, 3%대 조달금리 유지…장기조달 주효 [카드 조달 돋보기 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525074732091360dd55077bc21182182148.jpg&nmt=18)

![김기덕 대표, 자금조달 금리 방어 승부수…금리급등에 JB우리캐피탈 해외 조달 검토 [캐피탈 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517021127005420dd55077bc212411124362.jpg&nmt=18)

![우리금융·JB우리캐피탈 외부 전문가 수혈…전담조직 필두 AI 인프라 구축 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605102321080867808a55064dd1223389083.jpg&nmt=18)

![유암코 독주 속 NPL경쟁 치열…비은행계 존재감 커졌다 [2026 NPL 돋보기 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013334005120dd55077bc212411124362.jpg&nmt=18)

![문창환 IBK캐피탈 대표, 단기조달 전략적 확대…AA- 펀더멘탈 ‘최상’ [캐피탈 조달 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012901071450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 김윤우 유암코 대표 NPL·PF로 순익↑…우리금융F&I 충당금 급증에 적자 전환 [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525075107070600dd55077bc21182182148.jpg&nmt=18)

{kind=link}