이미지 확대보기

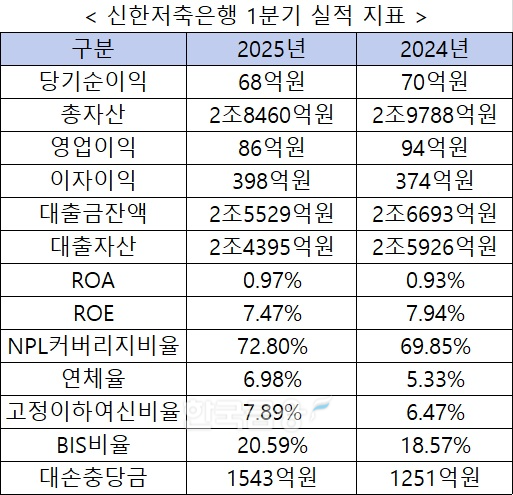

이미지 확대보기6일 저축은행 업계에 따르면, 신한저축은행 올해 1분기 순익은 68억원으로 타 금융지주계 저축은행인 우리금융저축은행, KB저축은행, 하나저축은행 중 순익 1위를 기록했다.

신한저축은행 관계자는 "보증부 상품 중심으로 포트폴리오가 구성되어 있어 경기 하락시기에 비교적 안정적으로 수익을 실현하고 있다"라고 말했다.

햇살론·사잇돌2 중심 포트폴리오 유지

신한저축은행은 햇살론·사잇돌2 등 보증부 대출 중심 포트폴리오를 유지하며 순익 하락이 크게 나타나지 않고 있다.부실자산 매각 이익 등 일회성 요인이 없어 보증부 대출로만 이익이 발생하고 있다. 작년 1분기 KB저축은행은 매각이익 80억원이 반영되면서 113억원 순익이 발생해 신한저축은행보다 높게 나타났다.

신한저축은행은 일부 부동산PF 부실은 있으나 빅베스를 단행하거나 수익성에 장기적인 영향을 미칠 정도로 크지 않아 타 금융지주계 저축은행 대비 영향이 적어 비슷한 수준으로 순익이 발생하고 있다.

수익성 지표인 ROA는 0.97%로 전년동기대비 0.04%p 증가했다. ROE는 7.47%로 작년 1분기 7.94% 대비 0.47%p 감소했다.

수익성이 낮지만 보증부 상품이 대위변제 상품인 만큼 연체율에는 직접적인 영향을 주지 않고 있다.

신한금융지주에서 내에서 서민금융 공급 역할이라는 부분에서는 성과를 거두고 있다.

신한저축은행에서 개인 신용도가 높은 고객을 대상으로 한 '브링업&밸류업 프로젝트'도 집중하고 있다.

'브링업&밸류업 프로젝트'를 제주은행으로 확대하는 방안도 고심하고 있다.

신한저축은행 관계자는 "아이디어 차원에서 '브링업&밸류업 프로젝트'를 제주은행으로 확대하는 방안이 나온 상황"이라며 "구체적으로 실행을 위한 업무는 진행하지 않고 있다"라고 말했다.

적은 비중 불구 부동산PF 부실 영향…안전자산 중심 자산 확대

신한저축은행은 리스크 관리, 안전자산 중심 대출자산 확대에 집중한다는 방침이다.신한저축은행은 자산을 크게 늘리지 않으면서 대출자산 감소가 나타났다. 부동산 여신 비중이 적어 부실 발생 시 영향이 커져 연체율에 영향을 주고 있다.

신한저축은행 연체율은 6.98%로 작년 1분기 5.33% 대비 1.65%p 올랐다. 고정이하여신비율도 작년 1분기 6.47%에서 7.89%로, NPL커버리지비율도 69.85%에서 72.80%로 올랐다.

신한저축은행 관계자는 "전년대비 대출잔액 감소와 부동산 관련 여신 연체액 증가가 연체율 상승에 영향을 미쳤다"라고 말했다.

신한저축은행 대출자산은 2조4395억원으로 작년 1분기 2조5926억원 대비 1531억원 줄었다. 대손충당금은 1543억원으로 작년 1251억원 대비 23.3% 증가했다.

신한저축은행 관계자는 "부실자산 매각과 상각을 지속적으로 하고 있으며, 대출자산 증가에 신경쓰고 있다"라며 "건전하고 안정적인 자산 확대를 위해 노력하고 있다"라고 말했다.

이미지 확대보기

이미지 확대보기전하경 한국금융신문 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![NH농협캐피탈, 내부통제 조직 개편…대표가 내통위 직접 주관 [캐피탈 내부통제 모니터 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025051002434002331dd55077bc212411124362.jpg&nmt=18)

![KB캐피탈, 연내 책무구조도 도입…내부통제 DT 추진 [캐피탈 내부통제 모니터 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025050306364801165dd55077bc212411124362.jpg&nmt=18)

![신한캐피탈, 책무구조도 시행 ‘앞장’…내부통제 내재화 목표 [캐피탈 내부통제 모니터 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025042605350204317dd55077bc212411124362.jpg&nmt=18)

![김준규 삼성카드 의장 1억…카드사 사외이사 ‘최고 연봉’ [사외이사 줌人 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025041907294503357dd55077bc212411124362.jpg&nmt=18)

![지주 전환 대신 저축은행 매각...실리 챙긴 SBI홀딩스 한국시장 전략 향방은 [SBI-교보생명 시너지]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250503063640053806a663fbf34175192139202.jpg&nmt=18)

![남기문 스마일게이트인베 대표, AUM 1.5조 코앞…올해 펀드 청산으로 성과보수 유입 기대 [2024 VC 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025042116092600869957e88cdd512116082156.jpg&nmt=18)

![현대캐피탈, 사외이사 평균 보수 7290만원…대형 캐피탈사 중 ‘으뜸’[사외이사 줌人 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025041907360602832dd55077bc212411124362.jpg&nmt=18)

![신협중앙회, 17개 조합 불건전채권 감축 조치…PF발 880억원 손실에 건전성 해소 사활 [신협 건전성 리스크]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025051216531506700dd55077bc212411124362.jpg&nmt=18)

![NH농협캐피탈, 내부통제 조직 개편…대표가 내통위 직접 주관 [캐피탈 내부통제 모니터 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025051002434002331dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 7.00%…예가람저축은행 '정기적금(짠테크 특판)‘ [이주의 저축은행 적금금리-5월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250511031115045366a663fbf34175192139202.jpg&nmt=18)

![24개월 최고 연 3.10%…고려저축은행 ‘회전정기예금’ [이주의 저축은행 예금금리-5월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250511012911018726a663fbf34175192139202.jpg&nmt=18)

![24개월 최고 연 4.50%…키움저축은행 '아이키움정기적금‘ [이주의 저축은행 적금금리-5월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250511041300049786a663fbf34175192139202.jpg&nmt=18)

{kind=link}

{kind=link}