이미지 확대보기

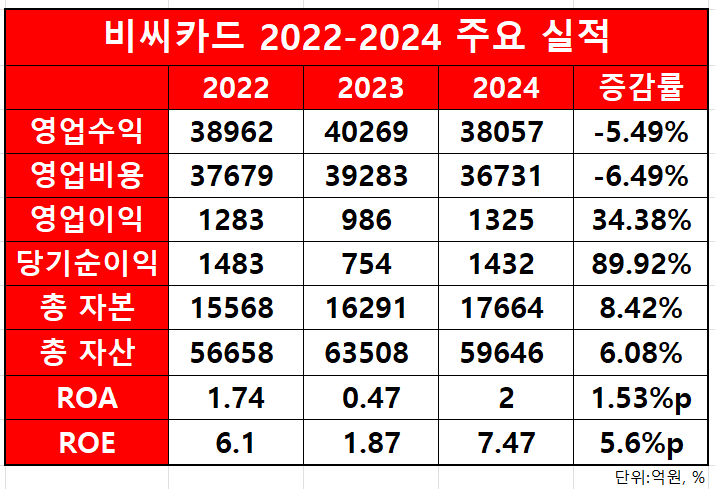

이미지 확대보기케이뱅크 평가손실은 비씨카드 순익 감소로 이어졌다. 2022년 1483억원이었던 순익은 2023년 754억원으로 반토막났다. 지난해 케이뱅크 평가손실과 같은 일회성 손실 요인이 없어 비씨카드 순익은 2022년과 비슷한 수준인 1432억원을 기록했다.

당기순이익 90% 성장…매입 수익은 '감소'

이미지 확대보기

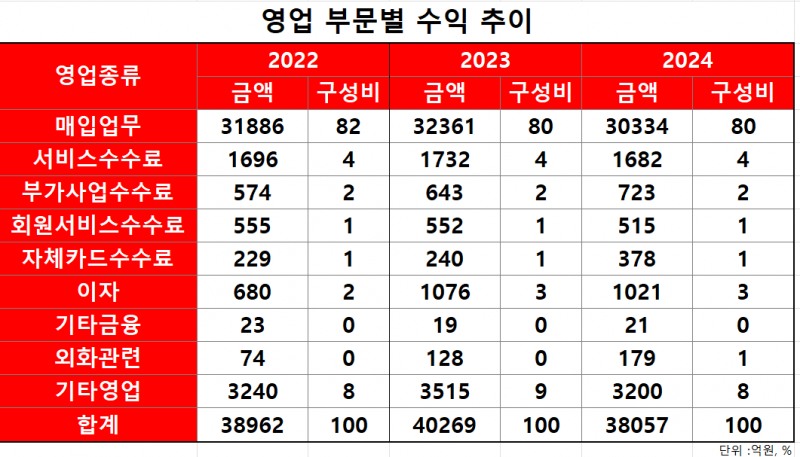

이미지 확대보기연이은 회원사 이탈로 매입업무수익은 3조334억원으로 2023년(3조2361억원)보다 소폭 감소했다. 비씨카드는 본래 은행과 카드사를 회원으로 두고 카드 발급과 매입을 수행해 수익을 벌어왔다.

하지만 2000년대 비씨카드가 확보한 회원사들이 자체 거래망을 구축하면서 비씨카드 카드결제 매입 프로세싱을 지난 2022년엔 우리카드가 이탈을 선언하면서 비씨카드는 최대 고객을 잃게 됐다. 매입업무수익는 총 매출의 80%에 달하는 만큼 비씨카드에 치명적이다.

매입 외에 기타영업수익은 전년동기대비 8.96%, 서비스수수료수익은 2.88%, 이자수익은 5.11%, 회원서비스수수료수익은 6.70% 감소하는 등 전 부문이 일제히 줄었다.

자체카드수수료수익은 57.5% 급증했다. 비씨카드는 2022년 신용카드 브랜드 '바로카드'를 출시, 자체 카드 사업을 확장하고 있다. 연이은 회원사 이탈로 하락한 수익성을 방어하기 위해서다.

비씨카드는 자체 카드 회원 확보를 위해 '최대 혜택'을 탑재하고 있다. 지난해 출시된 '고트카드'와 'K-패스' 등은 타사보다 많은 혜택을 담은 이른바 '알짜카드'로 입소문을 탔다. 덕분에 업계 평균대비 많은 신규 고객을 유입하고 있다. 여신금융협회가 집계한 지난 2월 비씨카드의 신용카드 신규 회원 수는 11만9000명으로 8개사 평균(10만명)보다 높은 수준이다.

영업비용도 절감했다. 지난해 영업비용은 3조6731억원으로 전년(3조9283억원)보다 6% 줄여 4조원 선을 넘지 않도록 했다. 덕분에 영업이익은 1325억원으로 2023년(986억원)에서 34.38% 증가했다.

연체율 2.55% 돌파…건전성 개선 '과제'

이미지 확대보기

이미지 확대보기비씨카드는 연체율 개선을 위해 신용관리 기준을 강화하고 연체채권 환매 등을 이어갈 예정이다.

비씨카드 관계자는 "자체카드상품 출시 이후 본격적인 금융서비스를 실시하면서 연체율이 상승했다"며 "지난해부터 신용관리 관련 기준을 강화하고, 연체 채권의 환매를 진행하는 등 연체율 관리를 지속해 나가고 있다"고 말했다.

김하랑 한국금융신문 기자 rang@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![카드·캐피탈 17개사 CEO “AI 에이전트 개발·AX 활용 집중” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120100709762dd55077bc212411124362.jpg&nmt=18)

![성영수 하나카드 대표, ‘트래블로그ʼ 앞세워 하나Pay 시장 공략 가속 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022214314207269dd55077bc221924192196.jpg&nmt=18)

![신한카드 ‘비용 다이어트’…KB국민카드 ‘리스크 방어’ [KB·신한 맞수 대결]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603340900489dd55077bc221924192196.jpg&nmt=18)

![문창환 IBK캐피탈 대표 “5년간 생산적금융 4조 공급할 것” [IBK캐피탈 생산적금융 주도 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020122331605902dd55077bc211821821443.jpg&nmt=18)

![저축은행 11개사 CEO “업무자동화·소비자 상담·내부통제에 AX 중점” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120054806228dd55077bc212411124362.jpg&nmt=18)

![금융회사 최고경영자 10명 중 6명 “올 영업이익 5% 인공지능에 투자”[AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030119023002211dd55077bc212411124362.jpg&nmt=18)

![신한저축은행, 건전성·수익성 선도…KB,본격적 회복세 돌입 [KB·신한 맞수 대결]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603373105362dd55077bc221924192196.jpg&nmt=18)

![정태영 현대카드 부회장, 금융 넘어 ‘AI·데이터 기업' 가속 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020722032807525dd55077bc221924192196.jpg&nmt=18)

![12개월 최고 연 3.40%…영진저축은행 'e-정기예금'[이주의 저축은행 예금금리-3월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026022821263404111957e88cdd52112356777.jpg&nmt=18)

![카드·캐피탈 17개사 CEO “AI 에이전트 개발·AX 활용 집중” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030120100709762dd55077bc212411124362.jpg&nmt=18)

![저축은행 11개사 CEO “업무자동화·소비자 상담·내부통제에 AX 중점” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030120054806228dd55077bc212411124362.jpg&nmt=18)

![24개월 최고 연 4.50%…키움저축은행 '아이키움정기적금'[이주의 저축은행 적금금리-3월1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026022821060608085957e88cdd52112356777.jpg&nmt=18)

![12개월 최고 연 5.0%…세람저축은행 '펫밀리 정기적금'[이주의 저축은행 적금금리-3월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026022821030701754957e88cdd52112356777.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}