이미지 확대보기

이미지 확대보기13일 투자은행(IB) 업계에 따르면 이마트의 올해 상반기 영업이익은 125억원으로 전년대비 흑자전환했다. 하지만 2분기 영업손실은 346억원으로 1분기(471억원 흑자) 대비 적자전환했다.

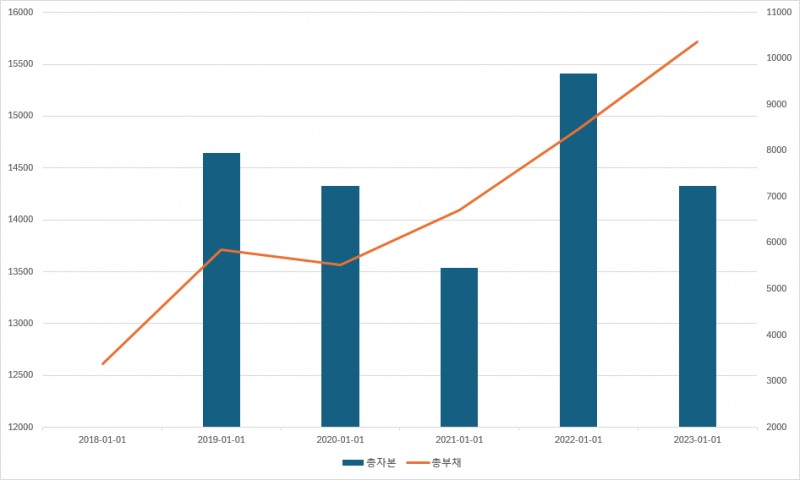

이마트 측은 보유세 탓에 영업이익이 감소했다고 밝혔다. 하지만 보유세는 통상적으로 2분기 실적에 반영되기 때문에 ‘손실’ 자체가 문제는 아니다. 분기별 영업이익을 보면 이마트가 보유한 부동산(이마트, 트레이더스 등 부지) 규모 대비 수익성이 점차 낮아지고 있다. 여전히 이마트에 대해 부정적 전망이 주를 이루는 이유다.

이미지 확대보기

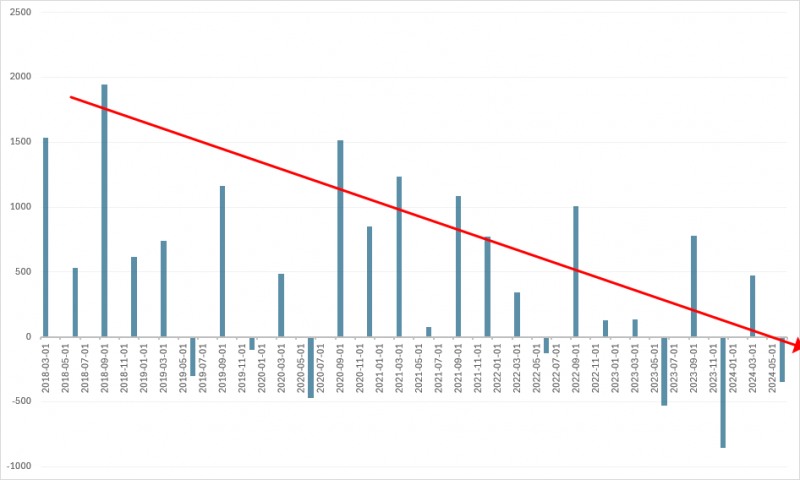

이미지 확대보기이마트가 위기에 처할 수 있다는 경고는 이미 오래전부터 시작됐다. 지난 2018년 이후 줄곧 내리막을 걸은 주가가 말해준다. 지금까지 그 어떤 의사결정도 이마트 기업가치 제고에 긍정적 영향을 미치지 못했다는 의미다.

'유통업 재편' 쿠팡과 이마트의 늦장 대응

지난 2016년 7월 쿠팡은 오픈마켓으로 전향했다. 이전까지는 소셜커머스가 주력 비즈니스모델이었다. 쿠팡이 비즈니스모델을 바꾼 이유는 ‘돈’이다. 소셜커머스 사업은 이익을 남기기 어려운 구조인 탓이다.쿠팡하면 떠오르는 ‘로켓배송’은 소셜커머스 사업을 영위할 당시에도 존재했다. 하지만 소셜커머스보다는 오픈마켓이 로켓배송과 찰떡궁합이다. 쿠팡이 오픈마켓으로 전향한 이후 이마트를 비롯한 국내 유통업체들의 경쟁력이 본격으로 약해진 이유다.

이마트 주가가 본격적으로 하락하기 시작한 2018년 초, 쿠팡의 약점은 단 하나였다. 지속된 적자로 인한 자금조달 이슈였다. 소프트뱅크로부터 당시 누적 기준 3조2500억원 규모 투자를 받았지만 추가 유치가 가능할지 의문이었다.

이미지 확대보기

이미지 확대보기당시 이마트는 쿠팡 등 온라인 이커머스에 대응하기 위해 ‘쓱닷컴’을 출범했고 홍콩계 사모펀드 어피니티가 이끄는 어피니티컨소시엄으로부터 1조원의 자금을 유지했다. 이마트를 포함한 신세계그룹의 자금조달 능력을 고려하면 쓱닷컴이 오히려 유리한 상황이었다.

그러나 이마트의 대응속도는 빠르지 않았다. 쿠팡이 오픈마켓으로 전향한 2016년 당시 이마트는 스타필드 1호점인 ‘스타필드 하남’을 오픈했다. 이미 유통업 판도가 이커머스로 옮겨가고 있는 상황에서 내린 결정이었다.

정용진닫기 정용진기사 모아보기 회장, '모방'에 주력한 참사 야기

정용진기사 모아보기 회장, '모방'에 주력한 참사 야기

이마트는 대형마트로 사업모델은 미국과 일본의 마트를 조합해 ‘모방’한 것이다. 하지만 현 시대 유통업은 ‘모방’이 잘 통하지 않는다. 국경간 경계가 허물어진 탓이다. 이러한 측면에서 보면 쿠팡이 국내 시장에서 성공할 수 있었던 이유는 분명하다. 로컬 특성을 정확히 파악하고 현실화한 로켓배송이 핵심이다.쿠팡의 롤모델은 아마존이다. 아마존은 미국에서 혁신적인 유통 플랫폼이자 테크 기업이다. 그러나 아마존은 출범 초기, 넓은 국토 면적으로 인해 배송 측면 한계가 존재한다. 반면, 쿠팡은 우리나라의 좁은 국토 면적과 촘촘한 인프라를 공략했고 그 전략은 주효했다. 심지어 소셜커머스에서 오픈마켓으로 전향과 같은 과감한 결정도 서슴지 않았다. 같은 사업모델이라도 지역적 특성을 파악해 ‘다른 모델’로 인식하게 만든 셈이다.

반면, 이마트는 스타필드를 포함해 삐에로쇼핑, 부츠 등 다양한 형태의 유통업에 도전했다. 해당 사업은 대부분 ‘모방’ 모델이며 이를 주도한 인물은 정용진 신세계그룹 회장이다. 현재는 스타필드를 제외한 대부분을 철수했다. 시장 트렌드는 읽지 못한 것은 물론 로컬 전략도 부재한 결과다.

'이지머니' 시대로부터 날아론 청구서와 신세계건설

지난 6월 이마트와 신세계는 재무적투자자(Fi, 어피니티컨소시엄)가 보유한 쓱닷컴 지분에 대해 이마트가 지정하는 제3자에게 매각하는 계약을 체결했다. 연말까지 해당 지분을 인수할 주체가 나타나지 않으면 이마트와 신세계가 해당 물량을 떠안게 된다. 단연 재무부담도 증폭된다.이는 단순히 쓱닷컴만의 문제가 아니다. 과거 저금리 시대(이지머니)에 신세계그룹은 인수합병(M&A) 시장에서 ‘큰 손’이었다. 스타벅스코리아, 더블유컨셉, SSG랜더스, 지마켓 등 다수 매물을 사들였다. 현재는 과거 이지머니 사용에 대한 청구서가 하나둘씩 날아오고 있는 것이다.

현재 신세계그룹에서 리스크 요인으로 지목되고 있는 곳은 신세계건설이다. 부동산 경기둔화와 프로젝트파이낸싱(PF) 부실이 원인이지만 본질적으로는 ‘이지머니’ 사용에 대한 대가다. 재무부담 축소를 위해 자본성증권인 신종자본증권(영구채)을 발행했지만 이자부담은 지속될 수밖에 없다.

이미지 확대보기

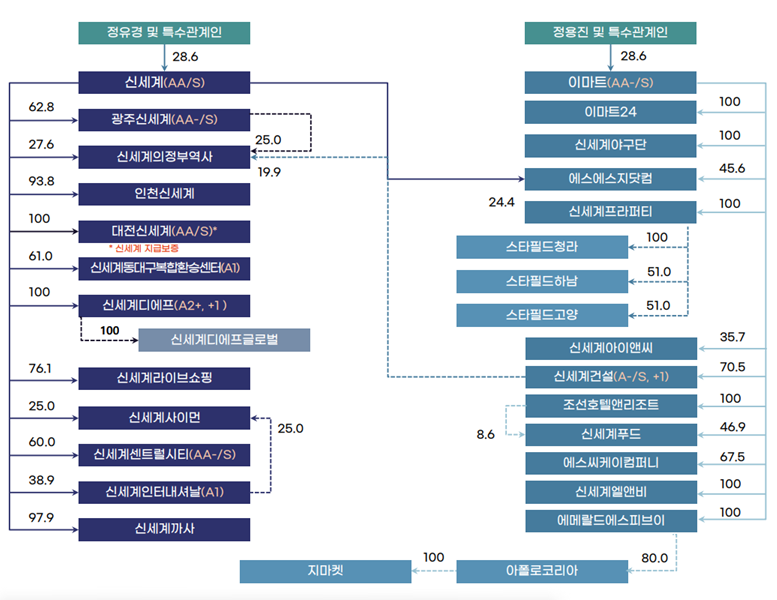

이미지 확대보기지분구조를 보면 그룹 지배구조 개편 이후 이마트와 신세계건설은 백화점 중심의 신세계 계열과는 연관성이 크지 않다. 하지만 ‘신세계그룹’으로 묶이면서 신세계건설 등 이마트 계열 리스크가 신세계 계열에 신용도를 끌어내리는 요인으로 작용하고 있다.

투자은행(IB) 관계자는 “신세계와 이마트가 경영분리 이후에도 신용도가 연결돼 있다는 점은 실질적으로 분리돼 있지 않다는 의미”라며 “신세계 계열 주주나 채권자 입장에선 불만 혹은 불안 요인”이라고 말했다. 그는 “이마트 계열은 리스크 관리와 사업전략 등 기본에 좀 더 신중을 기해야 한다”고 지적했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 유진투자증권, 빅웨이브로보틱스 ‘할인율’ 낮춰 ‘몸값’ 지키기…’고무줄’ 가치평가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723134009093750a837df6494211521828.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DCM] SK에코 · KCC 언더, 롯데케미칼 오버…크레딧별 스프레드 '희비'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724235911015380141825007d122461258.jpg&nmt=18)

![남기천號 우리투자증권, 비이자이익 2배 껑충…증자 따른 수익효과 본격화 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724172925097380179ad43907118235464.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}