이미지 확대보기

이미지 확대보기19일 금융투자업계에 따르면 신세계그룹이 기존 어피니티에쿼티파트너스∙BRV캐피탈매니지먼트 등 재무적투자자(FI)가 보유하던 쓱닷컴 지분 30%에 대해 NH투자증권, KB증권, 한국투자증권 등 복수의 국내 증권사들을 상대로 인수할 것을 제안한 사실이 전해졌다.

해당 지분은 지난 2019년 3월(7000억원)과 2022년 2월(3000억원) 두 차례에 걸쳐서 어피니티와 BRV가 인수했다. 이 과정에서 FI는 풋옵션(정해진 가격에 매도할 수 있는 권리)을 가져갔다. 풋옵션은 2023년까지 총거래액(GMV)이 5억1600억원을 넘기지 못하거나 복수 증권사로부터 기업공개(IPO) 가능성을 인정받지 못하면 행사가 가능하다. 풋옵션 행사시 신세계그룹은 FI 지분(30%, 1조원)을 매입해야 한다.

현재 증권사들은 인수지분에 대한 검토가 한창이다. FI와 ‘풋옵션 갈등’을 빚은 신세계그룹 측이 증권사들에게 풋옵션을 제안할 가능성이 낮은 상황이다. 반면, 증권사 입장에선 리스크 관리가 필요한 만큼 단순 지분 투자 형태는 제한적일 수 밖에 없다.

증권사들이 선택할 수 있는 방안은 우선 연합 전선을 구축 하는 것이다. 리스크 분산과 동시에 역으로 신세계에 제안할 수 있는 거래 조건도 완화할 수 있기 때문이다.

관련기사

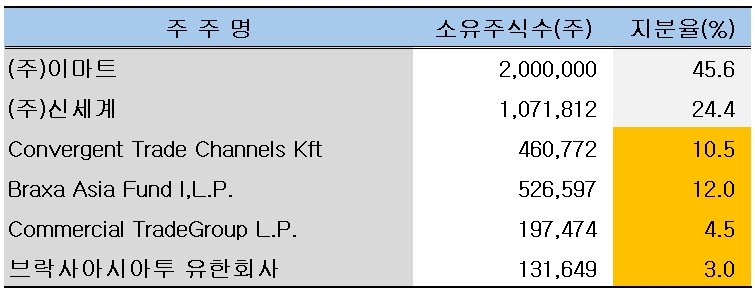

따라서 TRS 계약이 성사되면 표면상으로는 대출구조를 보이게 된다. 현재 쓱닷컴은 신용등급이 없다. 다만 주요주주인 신세계(45.6%)와 이마트(24.4%)가 각각 ‘AA0’, ‘AA-‘ 등급을 부여 받았다. 다만, 메리츠금융그룹으로부터 1조3000억원 규모 리파이낸싱에 성공한 홈플러스의 경우 ‘BBB0, 부정적’ 등급이다.

지난 18일 기준 ‘AA-‘ 회사채 3년물(IPO 시기 감안) 민평금리 평균은 3.664%, ‘BBB0’ 3년물 회사채 민평금리 평균은 8.394%다. 쓱닷컴이 신세계그룹의 지원을 받고 있다는 점, 증권사 연합의 지원(리스크 분산)을 고려시 ‘AA-’와 ‘BBB0’ 평균값인 6%보다는 낮은 수준에서 금리가 결정될 가능성이 높다.

거래가 성사되면 증권사 입장에서 쓱닷컴 지분 인수는 부동산 프로젝트파이낸싱(PF)으로 위축된 기업금융(IB) 부문 수익성을 일부 만회할 수 있게 된다.

신세계그룹은 과거, 저금리 시대에 인수합병(M&A)의 큰 손이었다. G마켓, 스타벅스코리아 등 굵직한 거래를 성사시킨 만큼 증권사 입장에선 높치지 말아야 할 주요 고객이다. 이번 쓱닷컴 지분 인수를 신중히 검토하는 이유이기도 하다. 우호적 관계를 형성하면 증권사들이 향후 신세계그룹과의 다양한 비즈니스 활동도 전개할 수 있게 된다.

다만, 시장에서 언급되는 증권사들은 이번 거래에 대해 입장 발표를 섣불리 내놓지 못하고 있다. 통상, 이같은 거래는 비밀리에 성사된다. 최종 합의 전까지 세부 조건을 알기도 어렵다. 실제, 한 증권사 관계자는 “신세계그룹 측으로부터 어떠한 제안을 받은 사실이 없다”고 말했다.

한편, 신세계그룹이 신규투자자를 유치해도 본질적으로 쓱닷컴의 상황은 크게 변하지 않을 것이란 우려도 있다. 이커머스 경쟁이 날로 심화되면서 IPO 가능성은 더욱 낮아지고 있다. 경쟁력 강화를 위해 대규모 투자를 해야 한다. 하지만 자금여력이 충분치 않다. 설령 자금이 충분해도 투자 이후 쿠팡과 중국 이커머스 등의 공세 아래 출혈이 더 클 수 있다. 신규투자자 유치가 단순히 급한 불을 끄기 위한 것이란 평가가 나오는 이유가 되기도 한다.

투자은행(IB) 관계자는 “국내외 사모펀드들이 이커머스 투자에서 손을 떼고 있다”며 “큰 틀에서 보면 풋옵션 계약이 조건부 투자로 일부 대출 형태라 할 수 있다. TRS도 마찬가지다”고 말했다. 이어 그는 “쓱닷컴이 수익성을 높이거나 IPO를 통해 비용부담을 줄여야 하지만 모든 것이 쉽지 않은 상황이다”고 평했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 레인보우로보틱스, 향후 10년 ‘버블’ 논란 끊이지 않을 기업](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528173521075200a837df6494211521828.jpg&nmt=18)

![기관 '디앤디파마텍'·외인 '파두'·개인 '주성엔지니어링' 1위 [주간 코스닥 순매수- 2026년 5월26일~5월29일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260529201200089420179ad439071182351514.jpg&nmt=18)

![[THE COMPASS] LG엔솔 ‘약점’ 드러낸 삼성SDI 수익성 ‘집착’ 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528135333033380a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 빅웨이브로보틱스 IPO, FI ‘잭팟’ 이면 PSR 평가 ‘갸웃’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260529155046080810a837df6494211521828.jpg&nmt=18)

![기관 '삼성전자'·외인 '삼성전자우'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 2026년 5월26일~5월29일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260529195932045130179ad439071182351514.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

![‘해외 자기자본 40%’ 미래에셋증권, 해외법인 ROE 14% 견인 [글로벌 선발대 빅5 증권사 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530001733058120dd55077bc212411124362.jpg&nmt=18)

![안전자산 대신 주식비중 확대…적격 TDF의 역설 [적격 TDF 중간점검 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002824023770dd55077bc212411124362.jpg&nmt=18)

{kind=link}