이미지 확대보기

이미지 확대보기26일 투자은행(IB) 업계에 따르면 한솔테크닉스(BBB+, 안정적)는 오는 27일 300억원 규모 공모 회사채 발행을 위한 수요예측을 실시한다. 만기는 1년6개월물(150억원)과 2년물(150억원)로 구성됐다. 희망금리밴드는 만기별 개별민평금리 평균에 각각 -30~+30bp(1bp=0.01%)를 가산해 제시했다. 수요예측 결과에 따라 최대 600억원까지 증액발행할 계획이다. 조달된 자금은 오는 11월 만기가 돌아오는 차입금 상환(580억원)에 쓰인다.

당시와 비교하면 현재 BBB+급 민평금리 평균은 70bp(1bp=0.01%) 가량 하락했다. 시장조달 부담은 크게 줄어든 상황이다. 한솔테크닉스를 포함한 BBB급 전반 채권 발행에도 긍정적 영향을 미칠 것으로 보인다.

지난 2021년 이후 한솔테크닉스가 공∙사모채를 발행하는 과정에서 한국투자증권, 키움증권 등이 주관업무를 담당했다. 이번 공모채 발행 대표주관업무는 한국투자증권, 키움증권과 함께 KB증권이 합류하는 등 수요예측에 만전을 기하는 모습이다. 발행규모(300억원) 대비 주관사가 많다는 점은 미매각 우려를 낮추는 대목이다.

특히 유동부채(만기 1년 미만)를 집중적으로 줄였다. 지난 2023년 재무활동현금흐름은 -1168억원을 기록하는 등 차입보다는 상환에 주력했다. 올해 상반기에도 -551억원을 기록하는 등 부채 규모를 축소하고 있다.

한솔케미칼은 지난 2021년 43억원 영업손실을 기록했지만 이듬해인 2022년에는 559억원 흑자로 전환했다. 당시 당기순이익도 326억원을 기록했으며 현재까지 영업이익과 당기순이익 모두 흑자기조를 유지하고 있다.

기업가치 지속 하락...채권자에 '올인'

이미지 확대보기

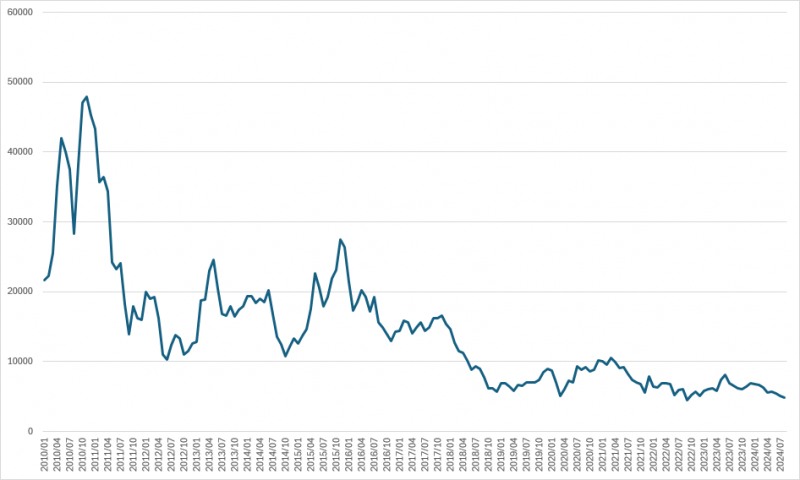

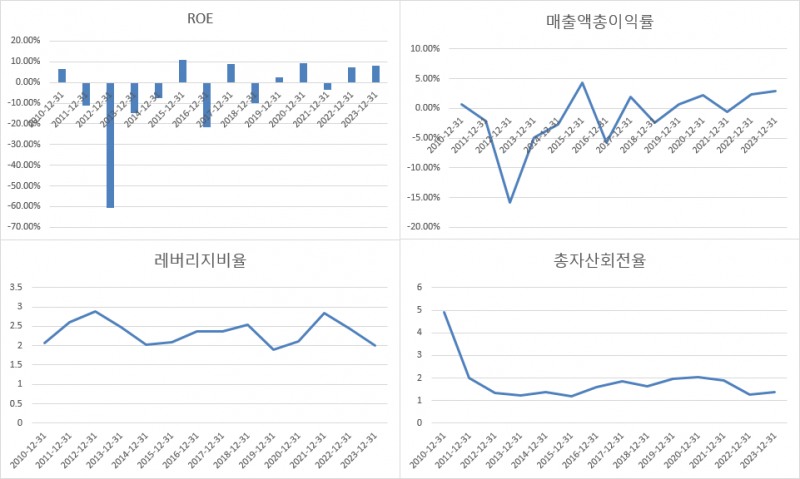

이미지 확대보기지난 2022년 한솔아이원스 합병으로 사업다각화에 이은 수익안정성은 더욱 높아졌다. 하지만 아직까진 실적변동성이 큰 탓에 안심할 수 없는 상황이다. 2010년과 2011년 정점을 찍은 주가가 현재까지 하락을 면치 못하는 모습은 한솔테크닉스의 현실을 고스란히 보여주고 있다. 채권자는 웃지만 주주는 울상을 짓는 대조적인 모습이다.

투자은행(IB) 관계자는 “한솔테크닉스의 지속적인 차입규모 축소, 시장 금리 하락 등은 이번 공모 회사채 발행에 긍정적 영향을 미칠 것”이라면서도 “주주 입장에서는 수년간 지속된 기업가치 하락에 불만이 높아질 수밖에 없다”고 말했다. 그는 “주주환원 강화로 채권자 불만이 높아질 수 있지만 한솔테크닉스는 그 반대에 해당되는 만큼 수익성 개선과 성장을 보여줘야 할 시기”라고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

!['채권통' 김기현 키움운용 대표, 연금 키우는 상품다각화로 영토 확장 [금투업계 CEO열전 (30)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025061520253302403dd55077bc25812315232.jpg&nmt=18)

![‘카카오 스피릿’ 신호철 대표, 카카오페이증권 성장 본격화 [금투업계 CEO열전 (29)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025060518220409723dd55077bc212411124362.jpg&nmt=18)

![[DQN] 미래에셋, 해외주식 수수료 수익 ‘부동의 1위’…진격의 토스 2위 [해외주식 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025053115211707652dd55077bc25812315232.jpg&nmt=18)

![장원재-김종민 대표, 메리츠式 고속성장…수익다각화 '온 힘' [새 바람 1년, 증권사 CEO 평가 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025052409055405846dd55077bc212411124362.jpg&nmt=18)

!['1등 실적' 한국투자증권, IMA 선점 글로벌IB 도약 목표 ['1호 IMA' 후보 분석 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025061919560405653179ad4390711823514160.jpg&nmt=18)

![“디지털자산 허브로”…이재명 정부, 토큰증권 전면 드라이브 [STO, 자본시장 다음 프런티어]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025061313502904002237391cf861151384944.jpg&nmt=18)

!['1등 실적' 한국투자증권, IMA 선점 글로벌IB 도약 목표 ['1호 IMA' 후보 분석 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025061919560405653179ad4390711823514160.jpg&nmt=18)

{kind=link}

{kind=link}