이미지 확대보기

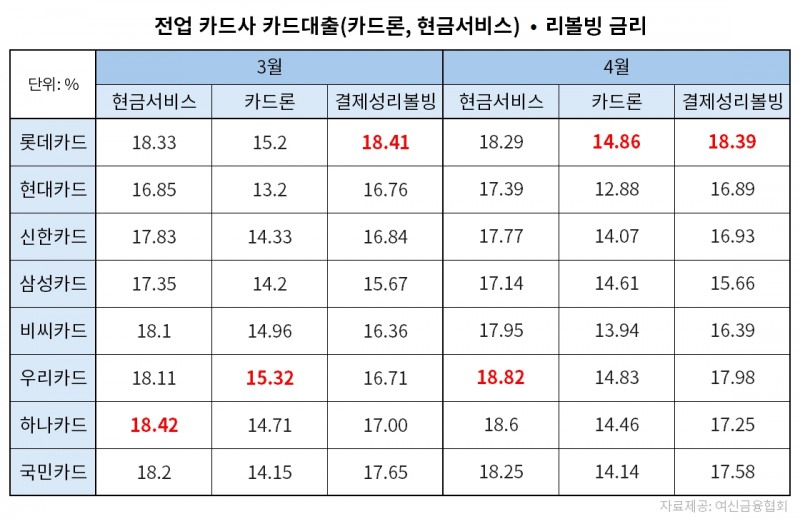

이미지 확대보기20일 여신금융협회에 따르면 8개 전업카드사의 지난 4월 카드대출 및 리볼빙 평균 금리 중 현금서비스 금리가 18.82%로 가장 높았다. 이어 결제성리볼빙 평균금리가 18.39%였으며 카드론은 14.86%를 기록했다.

현금서비스 금리가 가장 높은 카드사는 우리카드로 4월 말 기준 전월(18.42%) 대비 0.40%p 늘어났으며 8개 사 평균치인 18.03%보다 0.39%p가량 높은 금리를 기록했다.

다만 우리카드의 현금서비스 이용 회원 중 높은 금리를 적용받는 회원의 비율이 높아 통계적으로 평균금리도 올라간 것으로 보인다. 해당 카드사 현금서비스 이용자 중 16%가 넘는 금리를 적용받는 회원은 88.80%에 달했다. 그중 18% 이상 20% 이하 적용 회원은 76.89%로 8개 카드사 중 두 번째로 높은 것으로 나타났다.

우리카드 관계자는 “카드론 금리는 각 사별로 상황에 따라 유동적으로 달라질 수 있다”고 말했다.

관련기사

신용평가사 기준 신용점수 구간별로 보았을 때 고신용자를 제외한 중저신용 차주에게 타 카드사 대비 높은 금리가 적용됐다. 특히 700점 이하 차주의 평균금리는 전업카드사 평균(16.98%)보다 0.60%p 높은 17.58%로 나타났다. 이는 8개 카드사 중 가장 높은 금리다.

결제성 리볼빙 금리도 롯데카드가 18.39%로 가장 높은 것으로 드러났다. 지난 3월(18.41%)에 비해 0.02%p 하락한 수치다.

롯데카드에서 결제성리볼빙을 이용한 회원은 신용점수 전체 구간에서 타 카드사 대비 다소 높은 금리가 적용됐다.

900점 초과 차주의 평균 금리는 8개 사 중 가장 높은 금리로 16.39%를 기록했다. 평균인 14.56%보다 1.83%p가량 높은 금리다. 801점 이상 900점 미만은 17.50%, 701점 이상 800점 미만은 18.45%로 모두 평균보다 상회했다. 700점 이하의 중저신용자는 19.36%의 금리가 적용됐다. 이는 평균치(18.88%)보다 0.48%p 높은 금리다.

롯데카드 관계자는 “자금 수요가 연초에 보통 많아 중저신용 이용자 대상으로 유동성 지원을 하다 보니 다소 평균 금리가 올라간 영향이 있다”며 “전월 대비 소폭 하락하는 등 금융상품 금리 인하 노력을 꾸준히 하고 있으며 자체적인 리스크 관리와 연체율 등을 상시 확인하며 건전성 관리를 위한 노력도 지속할 것”이라고 밝혔다.

카드대출 상품 금리는 대출금리의 원가에 해당하는 조달금리의 영향을 받는다. 특히 카드사들은 대부분 채권으로 대출 자금을 조달하기 때문에 여신전문금융채(여전채) 금리가 오르면 크게 영향을 받는다.

금융투자협회 채권정보센터에 따르면 지난달 30일 기준 여전채 AA+ 3년물 금리는 연 3.867%로 전월 말 대비(연 3.769%) 대비 0.098%p 상승했다. 여전채 AA+ 3년물 금리는 지난해 1월 5%대에서 지속적으로 하락해 올해 1월 22일부터 3%대를 유지하고 있다.

카드업계 관계자는 "레고랜드 PF 이후 기존 금리가 올라가며 카드사들의 조달 금리에도 영향을 끼쳐 대출 상품 금리 상승까지 이어졌다"며 "각 카드사마다 조달 여건이 다르기 때문에 이용할 수 있는 금리가 달라 통계적으로도 평균 금리가 다르게 나타나는 것"이라고 설명했다.

다른 관계자는 "모든 카드사의 이용회원이 상대적으로 높은 금리에 더 많이 분포하고 있는 점을 미루어 보아 연체율 상승으로 인한 대출금리 상승이 업계 공통적으로 나타나고 있는 것으로 보인다"고 말했다.

김다민 한국금융신문 기자 dmkim@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![12개월 최고 연 4.60%…라온저축은행 ‘정기예금 비대면’[이주의 저축은행 예금금리-6월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606210035280215807c96e797801121481643.jpg&nmt=18)

![이은배 하나에프앤아이 대표, 외환캐피탈에서 NPL 전업사로…올해는 레버리지 배율 관리로 ‘롱런’ 목표 [2026 NPL 돋보기 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605211732060117807c96e79780112221167235.jpg&nmt=18)

![24개월 최고 연 4.25%…스마트저축은행 ‘e-로운 정기예금’ [이주의 저축은행 예금금리-6월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606210048260857307c96e797801121481643.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 회사채 발행만기 조정…해외 차입 추진 [캐피탈 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619220957008360dd55077bc212411124362.jpg&nmt=18)

![저축은행, 코스피 9000시대에 4% 예금 등장 배경은 [저축은행 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606191802210138807c96e797801161224344.jpg&nmt=18)

![성영수 하나카드 대표, 조달금리 낮추고 건전성 높였다 [카드 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220734098570dd55077bc212411124362.jpg&nmt=18)

![정태영 현대카드 부회장, 해외 조달로 금리 부담 넘었다 [카드 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222434053660dd55077bc212411124362.jpg&nmt=18)

![김재관 국민카드 대표, 조달 다변화로 3%대 금리 방어 [카드 조달 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606005529099690dd55077bc212411124362.jpg&nmt=18)

![박창훈號 신한카드, 조달 다변화로 3%대 금리 방어 안간힘 [카드 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530012640003540dd55077bc212411124362.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 회사채 발행만기 조정…해외 차입 추진 [캐피탈 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220957008360dd55077bc212411124362.jpg&nmt=18)

![기동호 우리금융캐피탈 대표, 외화 조달·고금리 확정 발행 최소화 [캐피탈 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222746056170dd55077bc212411124362.jpg&nmt=18)

![저신용자 최후 보루인데…조달 총량 등 차별규제 산적 [규제에 서민금융 못하는 대부업]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612221436016220dd55077bc212411124362.jpg&nmt=18)

![전필환 신한캐피탈 대표, 장기조달·만기 분산…금리 선제 대응 [캐피탈 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606005831090290dd55077bc212411124362.jpg&nmt=18)

{kind=link}