이미지 확대보기

이미지 확대보기올해 상반기 현금성 자산 1.1조 보유

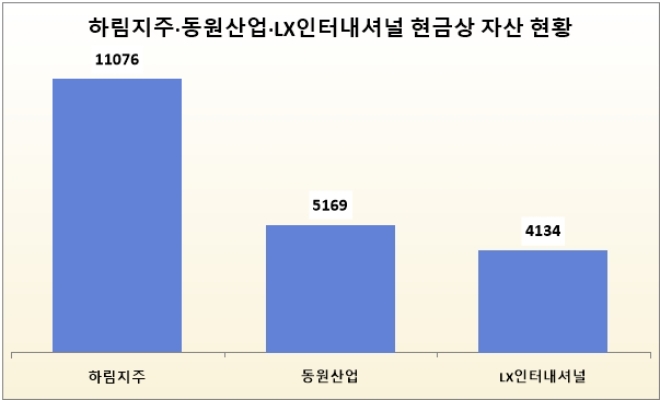

HMM은 최소 7조 원의 인수 비용이 소요될 것으로 예상된다. 이번 M&A는 산업은행과 한국해양진흥공사가 보유한 3억9879만 주를 매입해야 하는데 5일 종가(1만6790원) 기준으로 계산하면 주식 매입 비용만 6조6718억 원이 필요하다. 여기에 경영권 프리미엄까지 포함한다면 7조 원 이상의 자금이 들어갈 것이라는 목소리가 작지 않다.이에 따라 숏리스트 기업들의 자금 여력이 가장 큰 화두로 떠올랐다. 다행히 하림그룹은 숏리스트 중에서 가장 많은 현금성 자산을 가지고 있다. 올해 상반기 기준 하림그릅의 지주사 하림지주의 현금성 자산(연결기준)은 1조1076억 원이다, 5169억 원을 보유한 동원산업(동원그룹 지주사, 연결기준), 4134억 원의 LX인터내셔널(별도기준)보다 최소 2배 이상 많은 현금을 보유 중이다.

이미지 확대보기

이미지 확대보기김홍국 회장은 이를 JKL파트너스와 함께 손잡고 해결, HMM 인수를 노린다. 양사는 지난 7월 컨소시엄을 구성해 HMM 인수 자금을 마련할 것으로 전해진다. 김 회장 측이 주요 지분을 인수하고, JKL파트너스가 블라인드 펀드(투자처를 정해두지 않고 모금부터 진행하는 펀드)로 소수 지분을 확보하는 방안이 유력하다.

해운업계 한 관계자는 “6일부터 숏리스트들의 HMM 실사가 진행된다”며 “HMM은 과거 산업은행이 매각을 추진해 왔던 여러 기업과 달리 부채비율도 매우 낮고, 악재 발생 요소도 적은 기업”이라고 말했다.

관련기사

팬오션과 시너지 기대

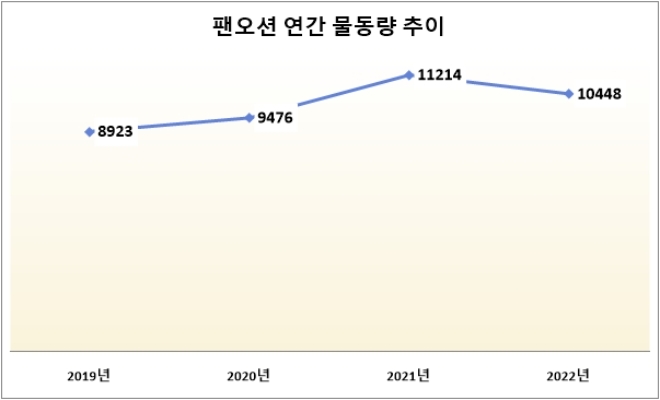

매각 자금 확보와 별개로 하림이 HMM을 품는다면 가장 확실한 시너지가 기대된다. 지난 2015년 인수한 팬오션과 HMM은 같은 해운기업이지만 주력 사업이 다르기 때문이다.팬오션의 경우 벌크선이 주력이다. 올해 상반기 기준 팬오션 벌크션 매출은 1조4617억 원이다. 컨테이너(1946억 원)·탱커(1694억 원)선과 비교하면 최소 7배 이상 높다. 벌크 부문의 호조에 힘입어 팬오션은 하림그룹이 재계 순위 27위(2023년 4월 기준)를 차지하는 데 큰 역할을 했다는 시선이 많다.

이미지 확대보기

이미지 확대보기이런 가운데 김홍국 회장이 HMM을 품는다면 국내 해운시장에서 절대적인 위치를 차지할 것으로 보인다. HMM은 팬오션과 다르게 컨테이너선이 주력이기 때문이다. 올해 상반기 매출 13조7941억 원 중 83.92%(12조9487억 원)가 컨테이너선에서 발생했다. 보유 컨테이너선 또한 38척을 가지고 있어 과거 대비 영업 효율화도 상승했다.

또 다른 한 관계자는 “올해 들어 상하이 컨테이너 운임지수(SFCI)가 1000대로 떨어지긴 했지만 HMM은 올해 2분기 영업이익률이 11.1%를 기록하는 등 높은 수익성을 기록 중”이라며 “하림이 HMM을 인수할 경우 벌크선 주력의 팬오션, 컨테이너선 주력 HMM의 시너지가 강력할 것으로 보인다”고 부연했다.

서효문 기자 shm@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘위기의 만성화’ LG화학, 시나브로 Z스코어 0.98 추락 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716225851036800dd55077bc212411124362.jpg&nmt=18)

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![‘위기의 만성화’ LG화학, 시나브로 Z스코어 0.98 추락 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225851036800dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}