이미지 확대보기

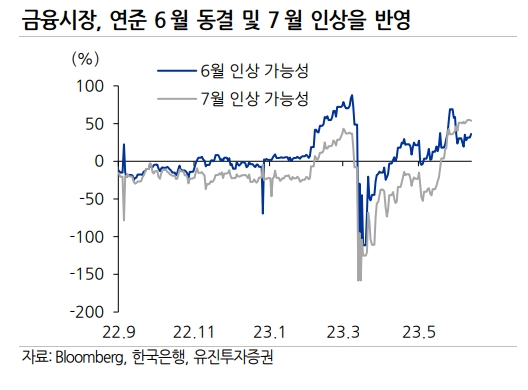

이미지 확대보기다만 이른바 '매파적(통화긴축 선호) 동결'에 힘을 싣고 있다. 6월 이후 금리 방향은 물가지표(CPI)가 판가름 할 것으로 보고 있다.

김성수 한화투자증권 연구원은 12일 리포트에서 "건너뛰기(Skip)이든 일시정지(Pause)든 시사하는 것은 동일하며, 당장 인상하지 않겠다는 것"이라며 "연준의 6월 기준금리 동결 전망을 유지하며, 관건은 6월 이후인데, 다음 번 회의들에서도 추가 인상은 없을 전망"이라고 판단했다.

윤여삼 메리츠증권 연구원은 "연준은 일시정지(pause)를 선택할 것으로 전망한다"며 "7월까지 추가 베이비스텝(0.25%P 금리인상) 부담은 남았다고 하더라도 미국채 2년 4.6%와 미국채 10년 3.8% 수준에서 부담은 대부분 반영했다"고 제시했다.

호주, 캐나다 중앙은행의 금리 인상 재개로 인한 미국과 한국의 추가 인상 가능성은 높지 않다는 판단이 나온다.

관련기사

김 연구원은 "호주와 캐나다 중앙은행의 인상 재개로 금융시장 우려가 깊어지고, 실제로 연방기금 금리선물 시장에서는 6월 동결 후 7 월 인상을 반영하는 쪽이 압도적"이라며 "인상은 인플레이션 여하에 달려있지만, 호주와 미국, 한국은 다른 여건에 처해있으며, 7월 FOMC와 금통위 전까지 변동성은 확대될 수 있지만, 인상을 재개할 가능성은 높지 않다"고 예상했다.

강승원 NH투자증권 연구원은 "호주, 캐나다 중앙은행이 일시적 금리 동결 이후 재차 금리 인상을 단행했고 시장은 연준에 대해서도 6월 매파적 동결 이후 7월 금리인상을 기본 시나리오로 설정하고 있는 가운데 연준의 6월 동결에 대해서는 동의한다"고 제시했다.

다만 강 연구원은 "7월 연준 금리인상 가능성에 대해서는 크지 않다는 판단인데, 7월 FOMC 직전 발표되는 6월 물가지표에 주목한다"며 "3분기 중 서비스 물가 하향 안정화가 이어지는 가운데 정부와 연준의 더블 QT(양적긴축)이 금리인상을 대체할 것"이라고 판단했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![보관 넘어 인프라로 진화…디지털자산 수탁에서 기회 탐색 [증권사 '토큰화 생태계' 전략지도 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260705121326081970179ad43907118235676.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![[DCM] 인수 1위 KB증권, 수수료 1위 NH증권…그러나 실속은 SK증권 [26 상반기 리뷰⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716151820095720141825007d12411124362.jpg&nmt=18)

{kind=link}