이미지 확대보기

이미지 확대보기 권영수기사 모아보기)의 주가 전망이 밝다는 분석이 나왔다. 다올투자증권(대표 이병철닫기

권영수기사 모아보기)의 주가 전망이 밝다는 분석이 나왔다. 다올투자증권(대표 이병철닫기 이병철기사 모아보기‧황준호) 보고서다. 10일 증권업계에서 발간된 보고서 가운데 목표주가가 가장 많이 오른 종목에 이름을 박았다.

이병철기사 모아보기‧황준호) 보고서다. 10일 증권업계에서 발간된 보고서 가운데 목표주가가 가장 많이 오른 종목에 이름을 박았다.다올투자증권은 이날 LG엔솔 목표주가를 기존 62만원에서 80만원으로 29% 상향 조정했다. 아울러 업종 내 ‘최선호주’(Top pick)로 꼽았다.

이유론 미국 인플레이션 감축법(IRA‧Inflation Reduction Act)을 제시했다. IRA 시행 이후 세액공제 수혜를 보며 실적이 개선될 것이란 기대감이 반영됐다는 풀이다.

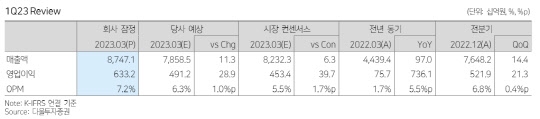

실제로 LG엔솔이 최근 발표한 올해 1분기(1~3월) 연결기준 매출액과 영업이익은 각각 8조7471억원, 6332억원으로, 지난해 같은 기간보다 2.5%, 166.7% 증가했다. 영업이익에서 AMPC 세액공제 예상 금액인 1003억원을 제외한 것 역시 5329억원으로, 124.5% 늘었다.

높은 환율 기저와 1분기 자동차 시장 비수기 영향 때문에 전 분기 대비 매출이 소폭 줄어들 것으로 전망됐지만 그렇지 않았다. 오히려 유럽과 미국 시장을 중심으로 전기 자동차(EV‧Electric Vehicle) 판매가 확대됐다.

관련기사

또한 소형전지의 경우엔 테슬라(Tesla‧대표 일론 머스크)가 가격 인하 정책을 펼치며 수요가 나아졌다. 출하량은 전 분기보다 24% 증가한 것으로 추정된다.

올해 2분기(4~6월)부터는 AMPC 수혜가 더 커질 전망이다. 얼티엄셀즈 생산량 확대에 따라 약 2600억원의 AMPC 효과가 반영되면서다.

전 연구원은 “IRA가 올해 1월 1일 시행됨에 따라 생산 및 판매 물량에 대해 셀 킬로와트시(kWh)당 35달러(4만6305원), 모듈(Module‧부품) kWh당 10달러(1만3230원)를 수취했다”며 “2분기부터는 모든 판매량에 대해 수혜가 가능하다”고 내다봤다.

나아가 향후 북미 증설 추가 진행이 이뤄지면 수혜 규모는 더 커질 수 있다고 관측했다. 현재 LG엔솔이 가동‧증설 계획 중인 북미 내 공장은 총 6개(200 GWh)인데, 모두 가동되는 2026년엔 AMPC 수혜 규모가 약 9조원에 다다를 것이란 분석이다.

이미지 확대보기

이미지 확대보기한편, LG엔솔의 올해 연간 추정 주가수익비율(PER‧Price Earning Ratio)은 62.5배다. PER은 주가가 그 회사 1주당 수익의 몇 배가 되는지를 나타내는 지표다.

주가순자산비율(PBR‧Price Book Value Ratio)은 6.7배다. PBR은 주가가 한 주당 몇 배로 매매되고 있는지를 보기 위한 주가 기준의 하나다. 주가를 주당순자산가치로 나눠 계산한다.

기업가치 대비 상각 전 영업이익(EV/EBITDA)은 24.9배다. EV/EBITDA는 해당 기업의 내재가치(수익가치)와 기업가치를 비교하는 투자지표다. EV/EBITDA가 24.9배라면 그 기업을 시장 가격(EV)으로 매수했을 때 그 기업이 벌어들인 이익(EBITDA)을 24.9년간 합하면 투자원금을 회수할 수 있다는 의미다.

한국거래소(이사장 손병두닫기

손병두기사 모아보기)에 따르면, LG엔솔은 10일 유가증권시장(KOSPI)에서 전 거래일 대비 2.76%(1만6000원) 상승한 59만6000원에 거래를 마쳤다. 최근 한 달 수익률은 +8.17%, 석 달 수익률은 +25.87%다.

손병두기사 모아보기)에 따르면, LG엔솔은 10일 유가증권시장(KOSPI)에서 전 거래일 대비 2.76%(1만6000원) 상승한 59만6000원에 거래를 마쳤다. 최근 한 달 수익률은 +8.17%, 석 달 수익률은 +25.87%다.임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

!['생산적 금융 ISA' 신설…이자·배당소득 전액 비과세 [2026 세제개편안]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260803214921016190179ad4390711823514132.jpg&nmt=18)

![신한투자증권, 발행어음·그룹사 시너지로 체급 키운다 [전업계 추격하는 은행계 증권사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731214543074810dd55077bc212411124362.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![국민연금 등판 여부에 금융사 촉각…노후보장 수익률 확보가 핵심 [기금형 퇴직연금 추진 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260805140542014640179ad4390712813480118.jpg&nmt=18)

![퇴직연금 계약형? 기금형?…기금화 제도 정비 뭐길래 [기금형 퇴직연금 추진 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260805140036065670179ad4390712813480118.jpg&nmt=18)

{kind=link}

{kind=link}