이미지 확대보기

이미지 확대보기다만 여전히 여전채 조달구조도 단기화되고 있어 올해 상반기에 전체 3분의 1 수준의 저금리 채권 만기가 도래하는 만큼 고금리 차환 부담은 커질 전망이다. 카드론(장기카드대출) 금리의 경우 지난해 10월 약 9개월 만에 상승한 데 이어 17%대 진입을 눈앞에 두고 있으며 주요 카드사들이 카드론 영업을 축소하면서 현금서비스(단기카드대출)와 리볼빙(일부결제금액이월약정) 취급이 늘어나고 있다.

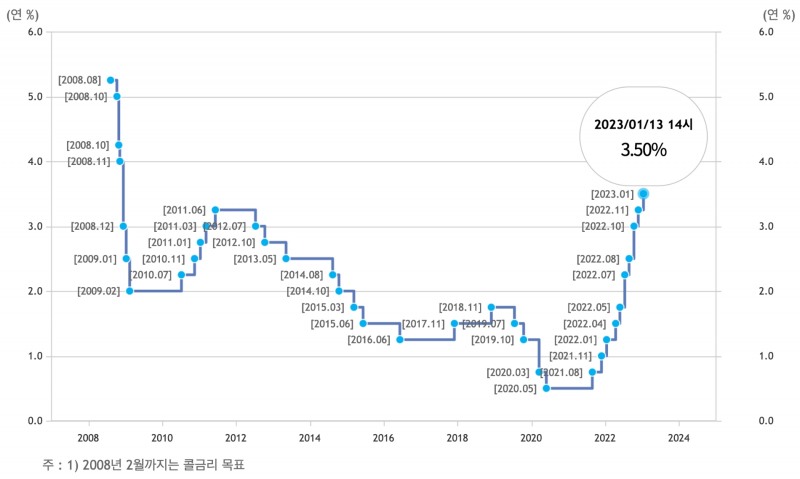

한국은행 금통위가 13일 통화정책방향 결정 정례 회의에서 기준금리를 3.50%로 25bp를 추가 인상하기로 결정했다. 이창용닫기

이창용기사 모아보기 한국은행 총재는 “올해 성장률이 당초 전망치를 하회할 것으로 예상되지만 물가 오름세가 여전히 높은 수준을 나타내고 앞으로도 상당기간 목표 수준을 상회할 것으로 전망된다”며 “물가안정을 위해 기준금리를 25bp 추가 인상할 필요가 있다고 판단했다”라고 밝혔다.

이창용기사 모아보기 한국은행 총재는 “올해 성장률이 당초 전망치를 하회할 것으로 예상되지만 물가 오름세가 여전히 높은 수준을 나타내고 앞으로도 상당기간 목표 수준을 상회할 것으로 전망된다”며 “물가안정을 위해 기준금리를 25bp 추가 인상할 필요가 있다고 판단했다”라고 밝혔다.이번 금리 인상 역시 한미 간 기준금리 격차 확대와 환율, 물가의 추가 상승 위험 등에 따른 것으로 풀이된다. 앞서 미국 연방준비제도(Fed·연준)는 지난달 연방공개시장위원회(FOMC)에서 기준금리를 50bp 인상하는 ‘빅스텝’을 단행했다.

미국 기준금리 밴드는 기존 3.75~4.00%에서 4.25~4.50%로 인상되면서 한미 간 기준금리 격차는 최대 1.25%p까지 차이가 벌어졌으며 이번 기준금리 인상으로 1.00%p로 좁혀졌다. 미연준은 오는 31일~2월 1일 FOMC 정례회의를 앞두고 있으며 추가 금리 인상 가능성이 점쳐지고 있다. 미연준 내부에서는 기준금리 25bp 인상하는 ‘베이비스텝’이 될 수 있다는 전망이 지배적이다.

관련기사

여전채 ‘A+’ 3년물 금리는 6.107%로 지난 9월 6%를 돌파한 이후 6%대를 유지하고 있지만 5%대 진입을 눈앞에 두고 있다. 여전채 ‘A-’ 3년물 금리의 경우 7.118%로 지난해 4%p 가까이 상승하면서 지난해 9월부터 7%대를 유지하고 있다.

카드론의 경우 여신금융협회에 따르면 지난해 11월 기준 신한·삼성·KB국민·현대·롯데·우리·하나카드 등 7개 전업카드사의 표준등급 카드론 평균 금리는 14.84% 전월 대비 0.92%p 상승했다. 지난해 10월 약 9개월 만에 카드론 금리가 인상된 이후 지속 상승하는 모양새다.

우리카드 카드론 금리가 16.99%로 가장 높았으며 삼성카드 15.97%, 신한카드 14.68% 등을 기록했다. 연이은 기준금리 인상에도 카드론은 조정금리를 통해 금리 인상을 방어했으나 지난해 하반기부터는 기준금리 인상의 직접적인 영향을 받아 카드론 마저 금리가 인상됐다. 조정금리는 우대금리와 특판금리할인 등 기준가격에서 조정하는 금리로, 조정금리가 높을수록 우대 혜택이 확대됐다고 볼 수 있다.

또한 카드사들이 기존 장기채 발행을 통해 자금을 조달했다면 최근 시장금리 변동과 연동되는 ‘금리변동차 회사채’ 발행량을 늘려나가는 추세며 기업어음(CP)과 자산유동화증권(ABS) 발행도 확대하는 모습이다. 주요 카드사가 발행하는 채권 비중을 보면 1년 이하가 30%를, 2년물도 30%를, 3년물이 40%를 차지하지만 금리 상승으로 카드채 발행 시 수익성이 떨어지면서 CP와 ABS 발행을 늘리고 있다.

여전채의 경우 최근 채권발행이 1년물에서 1년 6개월물 발행이 주를 이루고 있고 장기물 수요는 떨어진 상황이다. 장기채권 가격이 상승하면서 여전채 평균 만기는 지난해 ‘AA-’는 1.59년에서 1.25년으로, ‘A0’는 1.62년에서 1.18년으로, ‘BBB+’는 0.93년에서 0.66년으로 줄어들면서 모든 채권 신용등급에 걸쳐 짧아지고 있다.

최근 금리인상으로 조달금리가 단기간에 많이 상승하면서 주요 카드사들이 카드론 영업을 축소하고 있다. 주요 카드사들이 카드론 한도를 줄이고 취약차주에 대한 대출을 보수적으로 운영하면서 4분기 카드론 잔액이 감소세를 보이고 있다. 이에 반해 현금서비스와 리볼빙 취급은 오히려 늘어나는 추세다.

국내 7개 전업 카드사의 지난해 11월 기준 총대출 잔액은 48조1023억원을 기록했다. 카드론 잔액은 34조2866억원으로 전년말 이후 1조2596억원 증가했으나 지난 상반기 대비 1852억원 감소했다. 누적 카드론 이용액도 39조7070억원으로 전년 동기 대비 4조6927억원 감소했다.

감소세를 이어오던 현금서비스 잔액은 지난해 1분기 이후 다시 늘어나고 있다. 현금서비스 잔액은 지난해 1분기까지 2352억원 감소했으나 상반기 이후 4131억원 증가하면서 6조6052억원을 기록했다. 리볼빙 잔액도 지난해 1조1281억원 증가해 7조2105억원을 기록하면서 7조원대를 돌파했다.

현재 고금리 채권 비중이 20%를 차지하는 가운데 올해 상반기에는 전체 3분의 1 수준의 저금리 채권 만기가 도래하면서 올해부터 직접적인 영향을 받을 전망이다. 올해 만기가 도래하는 카드사의 여전채 차환 규모는 43조6000억원이고 캐피탈은 61조6000억원에 달한다. 만기가 돌아오는 채권의 평균 금리는 2%대로 발행 금리 상승으로 이자 비용이 증가할 것으로 보인다.

올해 캐피탈 업권은 금리 인상 지속, 여전채 투자심리 저하로 조달환경이 위축되고 부동산 경기 침체로 브릿지론과 부동산PF 부실 위험이 커질 전망이다. 부동산금융 비중 높은 캐피탈사를 중심으로 건전성 지표 저하가 예상된다. 신용등급 ‘AA급’의 캐피탈의 경우 자본시장 접근성이 좋고 계열의 지원 등 감안하면 유동성 대응능력 우수한 ‘A급’ 이하 캐피탈은 90일 만기도래 차입부채 대비 즉시가용 유동성 비율 다소 낮은 것으로 분석됐다.

지난해 4분기에 ‘A급’ 이하 캐피탈사 발행액은 급감했으며 올해 만기도래 차입부채 차환을 위해 ‘AA급’ 중심으로 발행되고 있다. ‘A급’ 이하 캐피탈사 발행환경 회복 속도는 다소 더딜 것으로 전망된다. 또한 공사채와 우량채의 발행액 증가로 여전채의 투자 수요는 감소했으며 채안펀드 등 정부정책의 긍정적 영향 제한적일 것으로 전망되면서 금리 변동성 둔화 전까지 조달구조 안정성 회복 난항이 예상된다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 우리금융F&I, NPL 점유율 1위 등극…유암코 점유율 한 자릿수 기록 [NPL 2026 2분기 딜]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091221480269007c96e79780124111243152.jpg&nmt=18)

![MG신용정보, 중앙대와 산학협력 첫 협약…부동산·부실채권 인재 양성 [신용정보사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091258050845807c96e79780124111243152.jpg&nmt=18)

![24개월 최고 연 5.00%…청주저축은행 '단비 정기적금'[이주의 저축은행 적금금리-7월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607050046140921107c96e797801121481643.jpg&nmt=18)

![[DQN] 우리금융저축은행, 리스크 예방으로 연체율 최저…꼴찌 KB저축은행은 회수 총력 [지주계 저축은행 건전성 관리]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607021721520502907c96e797801121481643.jpg&nmt=18)

![12개월 최고 연 4.60%…예가람저축은행 ‘e-회전정기예금’[이주의 저축은행 예금금리-7월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607050007110546307c96e797801121481643.jpg&nmt=18)

![김성욱 iM캐피탈 대표, A+ → AA- 등급 상향 ‘비용 절감’ [캐피탈 조달 돋보기 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234348029230dd55077bc212411124362.jpg&nmt=18)

![진성원 우리카드 대표, 해외 조달로 포트폴리오 다변화 [카드 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213540004180dd55077bc212411124362.jpg&nmt=18)

![성영수 하나카드 대표, 조달금리 낮추고 건전성 높였다 [카드 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220734098570dd55077bc212411124362.jpg&nmt=18)

![정태영 현대카드 부회장, 해외 조달로 금리 부담 넘었다 [카드 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222434053660dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

![김건호 우리금융F&I 대표, 투자 확대로 수익 제고…중위권 도약 박차 [2026 NPL 돋보기 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212833023540dd55077bc212411124362.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 회사채 발행만기 조정…해외 차입 추진 [캐피탈 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220957008360dd55077bc212411124362.jpg&nmt=18)

{kind=link}