이미지 확대보기

이미지 확대보기30일 금융권에 따르면 은행, 보험, 저축은행, 카드 등 금융회사들은 이날부터 업권별 협회와 중앙회 홈페이지를 통해 지난 상반기 금리인하요구권 운용 실적을 공시한다. 금융사들은 각 금융업협회 홈페이지를 통해 금융회사별 △신청건수 △수용건수 △수용률 △이자감면액 등을 매반기 공시한다.

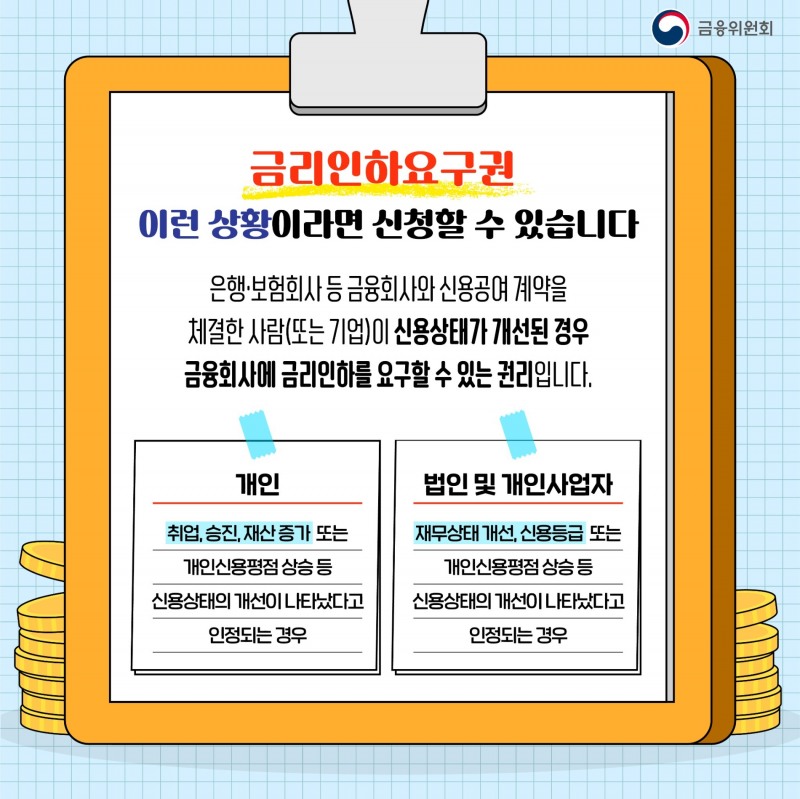

금리인하요구권 신청의 경우 개인은 취업, 승진, 재산 증가 또는 개인신용평점 상승 등 신용상태의 개선이 나타났다고 인정되는 경우 금리인하를 요구할 수 있다. 법인 및 개인사업자는 재무상태 개선, 신용등급 또는 개인신용평점 상승 등 신용상태의 개선이 나타났다고 인정되는 경우 금리인하를 요구할 수 있다.

2금융권에서는 카드사와 캐피탈사는 여신금융협회 홈페이지를 통해, 저축은행은 저축은행중앙회를 통해 이날 오후경에 공개할 것으로 보인다. 농협, 신협 등 상호금융의 경우 지난달부터 금리인하요구권 행사가 의무화됐지만 이번 공시 대상에서 제외됐다.

여신금융협회는 8개 전업 카드사와 대출을 취급하는 캐피탈사의 개인신용대출과 기업대출을 구분하여 금리인하요구권 운영 실적을 공시한다. 저축은행중앙회는 79개 저축은행 회원사의 금리인하요구권 운영 실적을 공시한다. 현재 카드론(장기카드대출)과 현금서비스(단기카드대출), 리볼빙, 대출 등 여신전문금융사와 저축은행을 이용하는 고객은 신용상태가 개선된 경우 금리인하를 요청할 수 있다.

국민의힘 윤창현닫기

윤창현기사 모아보기 의원실이 금융감독원으로부터 받은 자료에 따르면 지난해 8개 카드사의 금리인하요구권 수용률은 50.6%를 기록했다. 우리카드가 77.5%로 수용률이 가장 높았으며 삼성카드가 36.8%로 가장 낮았다. 이어 KB국민카드가 69.7%를 기록했으며 신한카드 53.4%, 현대카드 46.0%, 롯데카드 41.7%, 하나카드 38.5%, BC카드 36.9%를 기록했다.

윤창현기사 모아보기 의원실이 금융감독원으로부터 받은 자료에 따르면 지난해 8개 카드사의 금리인하요구권 수용률은 50.6%를 기록했다. 우리카드가 77.5%로 수용률이 가장 높았으며 삼성카드가 36.8%로 가장 낮았다. 이어 KB국민카드가 69.7%를 기록했으며 신한카드 53.4%, 현대카드 46.0%, 롯데카드 41.7%, 하나카드 38.5%, BC카드 36.9%를 기록했다.또한 지난해 저축은행 상위 10개사의 금리인하요구권 수용률은 63.5%로 OK저축은행이 95.7%를 기록해 수용률이 가장 높았으며 상상인저축은행이 5.0%로 가장 낮았다. 웰컴저축은행의 수용률은 93.2%, SBI저축은행 74.3%, 페퍼저축은행 73.6%, 모아저축은행 71.6%, OSB저축은행 63.9%, 다올저축은행 63.8%, 한국투자저축은행 32.5%, 애큐온저축은행 29.4%를 기록했다.

업계 관계자는 “실질적으로 금리 인하를 얼마나 했는지를 판단하는 것이 단순 수용률 기준으로 업권별 금융사를 ‘줄세우기식’으로 나열할 수 있다는 우려가 제기된다”며 “이번 처음으로 공시하는 것만큼, 향후 미비점은 개선해나갈 계획”이라고 밝혔다.

다른 업계 관계자는 “대출 실행시 타이트한 신용평가를 통해 최저 조건의 금리를 제공하면 오히려 금리인하요구권을 수용할 수 있는 여력이 떨어져 수용률이 낮아질 수밖에 없다”고 지적했다.

국회입법조사처는 ‘2022 국정감사 이슈 분석’을 통해 “수용률은 금융회사의 책임만으로 결정될 수 있는 것이 아니다”며 “금융회사의 금융소비자 보호 수준을 판단할 때에는 수용률뿐만 아니라 신청건수, 이자감면액 등을 모두 고려해야 한다”라고 밝혔다. 이어 “수용률에 초점을 맞추다 보면 금융회사가 오히려 신청 안내 등을 소극적으로 할 수 있다는 부작용에 대한 우려도 있다”라고 덧붙였다.

아울러 금융사들은 안내장 등에 금리인하요구권의 개념과 대상 대출상품의 범위, 신청요건 등을 제시한 ‘고객 안내·설명 기준’을 마련하고 대출계약시 고객이 금리인하요구제도의 내용을 명확히 인식하도록 상품설명서 구성해야 한다. 대출기간 중에는 연 2회 금리인하요구 제도 적용대상 대출상품 차주에게 정기적으로 안내해야 한다

김경찬 기자 kkch@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![성장가도 IBK캐피탈…실적 반등 노리는 신한캐피탈 [캐피탈 vs 라이벌 대전 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323012619051600dd55077bc221924192220.jpg&nmt=18)

![우리금융·BNK캐피탈, 순익 증대·체질개선 ‘두 토끼ʼ 잡는다 [캐피탈 라이벌 대전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315224255026780dd55077bc221924192220.jpg&nmt=18)

![진성원 우리카드 대표, ‘디지털·생활금융ʼ 통합 플랫폼 박차 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030823451704188dd55077bc221924192196.jpg&nmt=18)

![카드·캐피탈 17개사 CEO “AI 에이전트 개발·AX 활용 집중” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120100709762dd55077bc212411124362.jpg&nmt=18)

![우리금융저축은행, 올해 5160억원 포용금융 공급 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150416070970dd55077bc212411124362.jpg&nmt=18)

![KB저축은행, 키위뱅크 중심 경쟁력 차별화 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150306031380dd55077bc212411124362.jpg&nmt=18)

![JT친애저축은행, 리스크 관리·수익 창출 투트랙 추진 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150205047350dd55077bc212411124362.jpg&nmt=18)

![신한저축은행, 상생금융 기반 AX 실행력 강화 [2026 저축은행 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316150100045260dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.45%…대한저축은행 '정기예금(인터넷뱅킹)' [이주의 저축은행 예금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603220533540833906a663fbf34175192139202.jpg&nmt=18)

![산은캐피탈 대표에 양승원 전 산업은행 부행장…내부 부사장 승진 인사코드 탈피 [2026 금융사 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603170403400012806a663fbf34175192139202.jpg&nmt=18)

![12개월 최고 연 5.00%…세람저축은행 '펫밀리 정기적금' [이주의 저축은행 적금금리-3월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603220543200194706a663fbf34175192139202.jpg&nmt=18)

![성장가도 IBK캐피탈…실적 반등 노리는 신한캐피탈 [캐피탈 vs 라이벌 대전 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260323012619051600dd55077bc221924192220.jpg&nmt=18)

![하나카드, 무료환전·해외 수수료 면제 ‘트래블로그’ [여행지에서 더 빛나는 카드]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030900030107218dd55077bc221924192196.jpg&nmt=18)

{kind=link}