이미지 확대보기

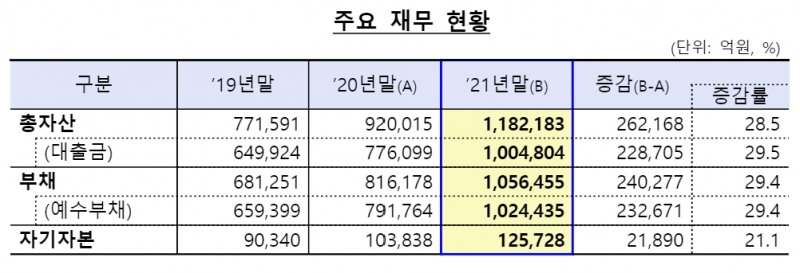

이미지 확대보기금융감독원이 30일 발표한 '2021년 상호저축은행 영업실적(잠정)'에 따르면 지난해 12월 말 79개 저축은행의 총자산은 118조2000억원으로 지난 2020년 말 대비 28.5%(26조2000억원) 증가했다.

같은 기간 총대출은 100조5000억원으로 전년 말 대비 29.5%(22조9000억원) 증가했다. 58조9000억원을 기록한 기업대출은 법인대출 위주로 36.3%, 37조9000억원을 기록한 가계대출은 신용대출 위주로 19.8%가 증가했다.

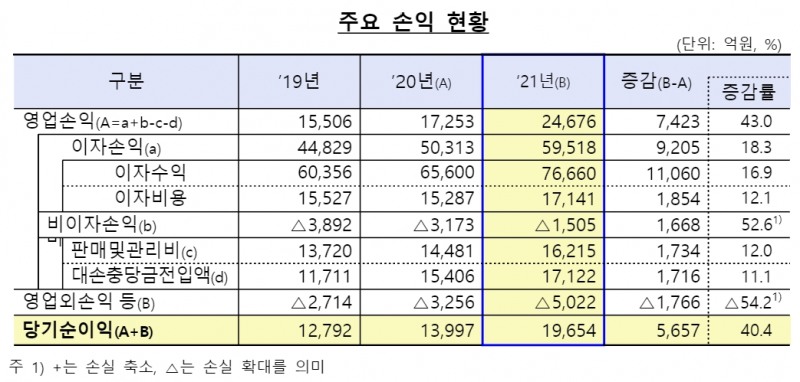

영업이익과 당기순이익도 모두 증가했다. 지난해 당기순이익은 1조9654억원으로 전년 동기 대비 40.4% 증가했다. 대손충당금전입액 등의 비용이 증가했으나, 이자손익이 더 크게 증가하며 순이익이 확대됐다.

이미지 확대보기

이미지 확대보기자산건전성을 총여신 연체율이 하락하는 등 대체로 양호한 수준을 유지했다. 지난해 말 총여신 연체율은 2.5%로 전년 말 대비 0.8%포인트(p) 하락했다. 같은 기간 기업대출 연체율은 1.8%로 전년 말 대비 1.6%p 하락했다. 반면 가계대출 연체율은 3.7%로 전년 말 대비 0.4%p 상승했다.

관련기사

고정이하여신비율은 지난해 말 3.4%로 전년 말 대비 0.8%p 하락했으며, 요적립액 대비 대손충당금 적립률은 전년 말 대비 3.4%p 상승했다. 고정이하여신 대비 대손충당금비율(Coverage Ratio)은 126.9%를 기록하며 전년 말 대비 14.7% 상승하며 손실흡수능력을 제고했다.

자본적정성은 전년 말 대비 BIS(국제결제은행)비율이 소폭 하락했다. 지난해 말 BIS기준 자기자본비율은 12.40%로 전년 말 대비 0.83%p 하락했으나, 규제비율 대비 높은 수준을 유지했다. 자산 1조원 이상은 8%, 자산 1조원 미만은 7%를 규제비율로 삼고 있다.

금감원은 "코로나19 재확산과 대내외 경제 불확실성 등으로 대중채무자 중심 잠재부실이 현재화될 가능성에 대비해 손실흡수능력을 강화토록 지도할 것"이라며 "저축은행 외형 확대에 따라 리스크관리 고도화와 자본충실도 제고 등을 지속 추진할 것"이라고 전했다.

신혜주 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![IBK캐피탈-팍스톤, 기업승계 전문펀드 첫 투자처로 ‘씨엠디기술단’ 낙점 [캐피탈사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530012901071450dd55077bc212411124362.jpg&nmt=18)

![정태영 현대카드 부회장, 스테이블코인 활용 해외 송금 실증 완료…디지털 자산 사업 본격화 [금융권 스테이블코인 대응]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607151444030485909efc5ce4ae118235361.jpg&nmt=18)

![12개월 최고 연 4.45%…더블저축은행 '정기예금(인터넷뱅킹, 스마트뱅킹)' [이주의 저축은행 예금금리-7월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607190018150179207c96e797801121481643.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![애큐온저축은행, 수신·디지털·소비자보호 '삼각편대'…고객 중심 경영 강화[저축은행 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607221543440478107c96e797801121481643.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![홍두선 한국평가데이터 대표, AI 신상품으로 승부수 [2026 CB사 하반기 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234635096390dd55077bc212411124362.jpg&nmt=18)

![김성욱 iM캐피탈 대표, A+ → AA- 등급 상향 ‘비용 절감’ [캐피탈 조달 돋보기 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234348029230dd55077bc212411124362.jpg&nmt=18)

![진성원 우리카드 대표, 해외 조달로 포트폴리오 다변화 [카드 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213540004180dd55077bc212411124362.jpg&nmt=18)

![정형진 현대캐피탈 대표, 글로벌 조달로 금리 경쟁력 키운다 [캐피탈 조달 돋보기 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225113056270dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}