이미지 확대보기

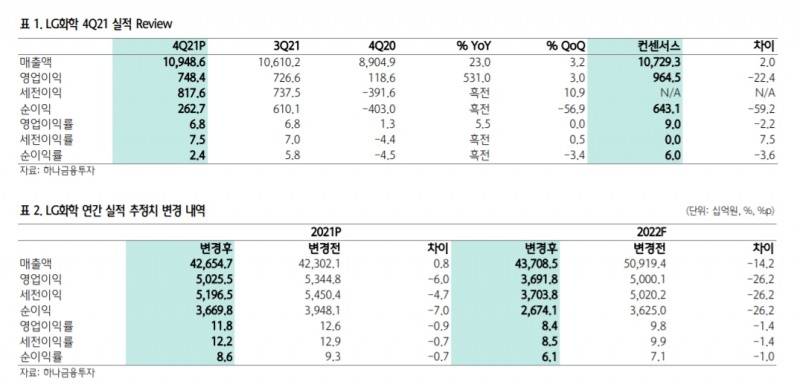

이미지 확대보기윤재성 하나금융투자 연구원은 "LG화학의 2021년 4분기 영업이익은 전년보다 529% 상승한 7484억원으로 시장 전망치(9645억원)을 22% 하회했다"라며, "석유화학이 비수기에 진입하며 감익됐고 LG에너지솔루션은 반도체 칩 부족에 따른 출하량 이슈로 시장 전망치를 하회한 영향"이라고 말했다.

LG화학은 LG에너지솔루션 분할 및 상장 이후 LG화학은 구주매출에 따른 현금유입과 더불어 LG에너지솔루션에 대한 지원 부담 감소, 재무적 여력 확대 등으로 저탄소 기반의 자체 성장의 선순환구조에 진입했다는 게 윤 연구원의 분석이다.

LG화학은 3대 신성장 투자 핵심으로 '배터리 소재 사업 확대'와 '친환경 소재', '글로벌 혁신 신약'을 제시했다.

윤 연구원은 "배터리 소재는 양극재·분리막을 중심으로 이뤄질 것으로, 매출액 가이던스는 올해 2조8000억원에서 2026년 8조4000억원이며, 영업이익률은 두자릿수가 타겟"이라며, "전지소재는 LG에너지솔루션 이외의 외부고객 확보에도 본격적으로 뛰어들 계획"이라고 말했다. 그는 "친환경 소재는 PCR PC·ABS 등 재활용 제품 판매를 확대하고, 2024년 생분해성 플라스틱(PBAT) 5만톤 및 2025년 생분해성 플라스틱(PLA) 7만5000톤 건설 등을 통해 지난해 900억 매출액에서 9년 내 50배 이상 성장이 목표"라고 부연했다.

관련기사

아울러, 윤 연구원은 LG화학의 올해 1분기 영업이익은 7605억원으로 내다봤다. 그는 "석유화학은 소폭 감익이 예상되나, 2월 중순 이후 회복이 가능할 것으로 판단하며, LG에너지솔루션은 매출액 감소 영향으로 전분기와 유사한 실적이 예상된다"고 판단했다.

심예린 기자 yr0403@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 현대차, 186조 벌어도 주가는 제자리…원인은 비효율적 자본배치](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722115436058920a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 가비아 매각, EBITDA ‘외통수’…김홍국 대표 ‘지배력’ 유지와 충돌](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260721174535049210a837df6494211521828.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

{kind=link}