이미지 확대보기

이미지 확대보기김동원닫기

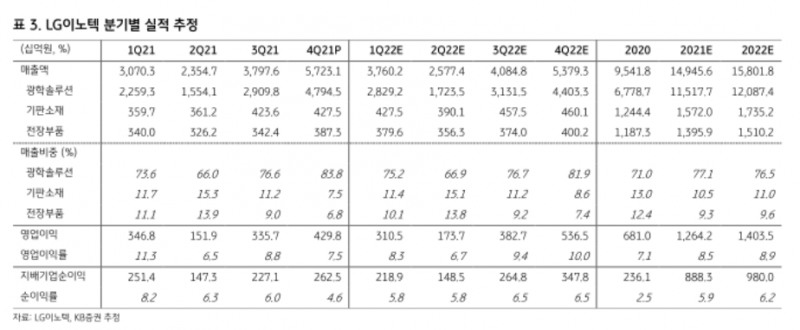

김동원기사 모아보기 KB증권 연구원은 “4분기 LG이노텍 영업이익은 4298억원으로, 일회성 비용을 감안하면 시장 전망치를 크게 웃돈 것으로 분석된다”라며, “특히 2022년 LG이노텍 실적은 매출 15조8000억원, 영업이익 1조4000억원을 상회하며 어닝 서프라이즈(깜짝 실적) 가능성이 높을 것으로 예상된다”고 말했다.

김동원기사 모아보기 KB증권 연구원은 “4분기 LG이노텍 영업이익은 4298억원으로, 일회성 비용을 감안하면 시장 전망치를 크게 웃돈 것으로 분석된다”라며, “특히 2022년 LG이노텍 실적은 매출 15조8000억원, 영업이익 1조4000억원을 상회하며 어닝 서프라이즈(깜짝 실적) 가능성이 높을 것으로 예상된다”고 말했다.LG이노텍은 올해 아이폰 신제품 효과에 따른 판가 상승 속에 반도체 기판 출하 호조로 기판 사업부가 분기 평균 1000억원 이상의 영업이익 달성이 가능하고, 10조원 수주잔고 확보와 연평균 3조원의 신규수주로 올해 하반기부터 전장부품 사업부의 실적 턴어라운드가 전망되기 때문이다.

그는 “LG이노텍이 3D 센싱모듈의 글로벌 독점 공급으로 향후 메타버스와 자율주행의 최대 수혜 업체이고 나아가 글로벌 빅테크 업체로 고객기반 확대가 전망된다”고 말했다.

메타버스 시장 진입을 앞둔 글로벌 빅테크 업체들은 LG이노텍의 3D 센싱모듈 없이 메타버스 헤드셋 출시가 불가능할 것으로 예상되며, LG이노텍의 메타버스 고객기반은 현재 애플, 메타, 마이크로소프트에서 더욱 확장될 것으로 전망된다.

김 연구원은 “특히 LG이노텍의 메타버스 헤드셋용 3D 센싱모듈 매출은 2021년과 2022년 각각 190억원, 410억원에서 2023, 2025, 2027년에 1050억원, 1조5000억원, 3조3000억원으로 예상된다”며 “3D 센싱모듈 영업이익도 2021과 올해 각각 26억원, 52억원에서 2023, 2025, 2027년에 158억원, 2618억원, 5280억원으로 추정된다”고 말했다.

따라서 2027년 메타버스 3D 센싱모듈 매출과 영업이익은 5년 만에 각각 80배, 105배 증가하며 영업이익 비중도 크게 확대 될 거라는 게 김 연구원의 판단이다.

아울러, 김 연구원은 환경·사회·지배구조(ESG)중장기 배당 확대와 ESG 경영강화로 주주가치 향상이 예상된다고 분석했다. 그는 “LG이노텍은 2022~2024년, 향후 3년간 배당정책(2024년까지 배당성향 10% 이상)을 발표했다. 이에 향후 3년간 배당성향도 확대 (2019년 6.9% → 2021년 8.0% → 2023년 11.0%)될 것”이라고 내다봤다.

심예린 기자 yr0403@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 유진투자증권, 빅웨이브로보틱스 ‘할인율’ 낮춰 ‘몸값’ 지키기…’고무줄’ 가치평가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723134009093750a837df6494211521828.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DCM] SK에코 · KCC 언더, 롯데케미칼 오버…크레딧별 스프레드 '희비'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724235911015380141825007d122461258.jpg&nmt=18)

![남기천號 우리투자증권, 비이자이익 2배 껑충…증자 따른 수익효과 본격화 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724172925097380179ad43907118235464.jpg&nmt=18)

{kind=link}