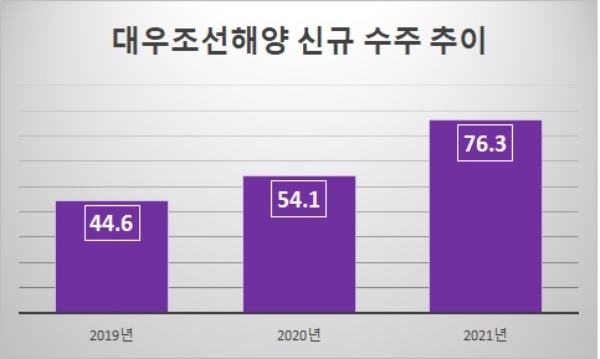

[한국금융신문 서효문 기자] 최근 기업결합에 실패한 대우조선해양(대표이사 이성근)이 지난해 76억 달러의 신규 수주를 기록, 올해 목표를 40% 이상 초과 달성했다. 증권업계에서는 대우조선해양이 수주 행보를 바탕으로 내년에 흑자 전환할 것으로 본다.

26일 대우조선해양에 따르면 지난해 선박 신규 수주는 76억3000만 달러, 55척이다. 이는 전년 54억1000만 달러 대비 41.04%(22억2000만 달러) 급증했다.

선종별로는 컨테이너선과 LNGC(액화천연가스 운반선)이 수주를 이끌었다. 지난해 컨테이너선은 20척을 신규 수주해 전년(11척)보다 약 2배 증가했다. LNGC선도 15척으로 작년 9척 대비 80% 가량 수주 규모가 늘었다. 탱커선도 11척을 수주, 지난해(9척)와 유사한 행보를 걸었다. 대우조선해양 측은 “최근 몇 년간 주력 선종 위주 수주 전략을 펼쳐왔다”며 “선종 단순화와 반복 건조를 통한 수익성 개선 노력이 빛을 봤다”고 설명했다.

증권업계는 대우조선해양이 올해까지 적자를 기록할 것으로 내다봤다. LNGC·컨테이너선을 앞세운 수주 행보는 이어지지만, 이는 내년에 반영될 것이라는 예측이다. 이동헌 대신증권 연구원은 “지난해 대우조선해양은 기존 목표치보다 40% 초과 달성했다”며 “수주 잔고도 2년 이상 물량을 확보, 올해가 마지막 보릿고개가 될 것”이라고 전망했다.

올해를 기점으로 실적 회복이 기대되는 대우조선해양이지만, 지난 14일 EU의 현대중공업과의 기업결합 최종 불허는 향후 불확실성을 높일 것이라는 우려가 나온다. 시너지 창출·재무적 지원 효과가 사라졌다고 분석한다.

김현준 한신평 선임 연구원은 “기업결합이 무산됨에 따라 대우조선해양은 사업적 측면에서는 경쟁 구도 완화와 시너지 창출 가능성이 사라졌다”며 “재무적 측면에서는 인수 시 예정된 유상증자와 유동성 지원 약정 등에 따른 재무적 지원에 대한 기대효과가 사라진다”고 말했다.

김현 메리츠증권 연구원도 “대우조선해양은 지난해에 이어 올해도 영업적자를 기록할 것으로 보인다”며 “현대중공업그룹으로부터의 피인수가 무산됨에 따라 재무 안정성에 대한 의문은 지속해서 제기될 것”이라고 내다봤다.

서효문 기자 shm@fntimes.com

뉴스레터 구독을 위한 이메일 수집 및 수신에 동의하시겠습니까?

뉴스레터 수신 동의

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기

![‘국대’ 기업 삼성전자, 사외이사 6명중 기술전문 1명 [2024 이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042215092405854c1c16452b0175114235199.jpg&nmt=18)

![‘B학점' 코오롱 이사회…‘오너 4세’이규호 투입 달라질까? [2024 이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042100205703912dd55077bc23912089117.jpg&nmt=18)

![대표·의장 겸직한 오너…4대 그룹 중 현대車 유일 [2024 이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041421134708470dd55077bc221924813991.jpg&nmt=18)

![올해도 ‘초호화 이사회’ 업고 가는 포스코홀딩스 [2024 이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040813335004292c1c16452b0175114235199.jpg&nmt=18)

{kind=link}

{kind=link}