이미지 확대보기

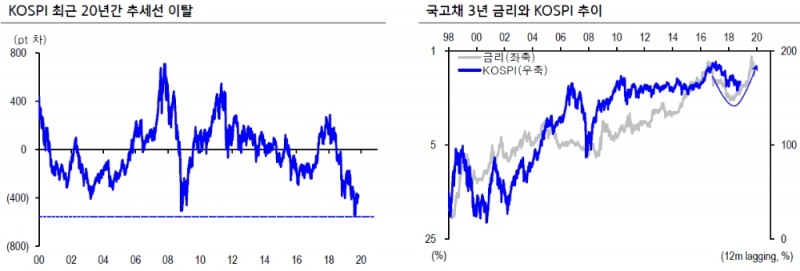

이미지 확대보기신한금융투자는 7일 "코스피지수의 최근 주가 패턴은 1998년과 매우 유사하며, 지수는 2,400포인트 내외까지 상승이 가능해 보인다"고 전망했다.

신금투는 '2020년 주식시장 전망 보고서'에서 "1998년 당시 코스피지수는 연준의 보험성 인하 이후 급반등했다"면서 이같이 예상했다.

코스피지수가 지난 2000년 이후 20년간 추세선에서 하향 이탈한 기간을 보면 대략 400일 내외였다고 밝혔다. 가장 길었던 기간을 제외하면 대략 1년~1년 반 정도였다는 것이다.

신금투 연구원들은 "내년 상반기 쯤 추세선 근방까지 반등한다고 가정하면 현재 추세선 위치는 2,450~2,500pt"라며 2,100~2,200pt 대비 10% 내외로 추가 반등이 가능하다"고 분석했다.

그러면서 내년 코스피밴드는 2,000~2,400포인트를 제시했다. 상단은 적정 코스피 및 과거 패턴을 고려한 수치로 잡았고 하단은 PBR 0.85배(리먼사태 때 종가기준 저점)을 적용했다.

연구원들은 내년 상반기 중 고점을 도달할 수 있을 것으로 예상했다.

PER과 PBR을 고려할 때도 2,400까지 상승여력이 존재한다고 분석했다.

연구원들은 "KOSPI는 12개월 선행 PER 10배 선과 12개월 후행 PBR 1배 선 평균에서 크게 벗어나지 않는 움직임 보여왔다"면서 "현재 해당 값을 통해 구한 KOSPI 적정 수치는 2,100pt 내외이며 해당 선이 하락세를 멈추고 횡보 또는 반등하고 있다는 점은 긍정적"이라고 밝혔다.

그러면서 "12개월 선행 EPS는 내년에 180~220pt에서 등락할 가능성 높다. 이 경우 PER 10배 선과 PBR 1배 선 평균은 2,300pt"라며 "코스피 적정 수치는 2,400pt 내외로 나온다"고 분석했다.

■ 최근 급등한 금리, 주가 추가 상승 예비..달러 약세가 주가 상승 뒷받침할 것

이미지 확대보기

이미지 확대보기신금투는 "주가 바닥은 지났다"면서 "KOSPI는 20년 추세선 대비 최하단까지 하락했으며, 추세선 회복 가정 시 300pt 내외의 상승 여력이 존재한다"고 밝혔다.

국고채 금리와 KOSPI 간 관계에서도 KOSPI 반등 가능성 높다는 증거가 확인되고 있다고 밝혔다.

연구원들은 "국고채 3년 금리는 통념과 달리 KOSPI에 6개월에서 1년 가량 선행해 움직인다"고 밝혔다.

이들은 "국고채 3년 금리가 지난 1년간 하락 후 최근 반등했다는 점 고려할 때 KOSPI 반등 가능성이 높다"고 진단했다.

대외변수로는 달러화 약세가 동반될지가 관전 포인트라고 밝혔다.

연구원들은 "KOSPI가 QE2 때 미국 주가와 함께 상승할 수 있었던 배경은 달러 약세였다"면서 "QE3 때 박스권을 보인 이유는 달러 보합 또는 강세 흐름 탓"이라고 밝혔다.

연구원들은 "2016년 하반기에서 2018년 초까지 강세를 보였던 것도 달러 약세 덕"이라며 "결국 연준의 이번 자산 매입이 달러 약세를 초래할지가 관건이며, 10% 내외의 달러 약세가 가능한 상황"이라고 분석했다.

특히 달러 약세 국면에서 KOSPI는 다른 기타 국가보다 상승률이 높다고 밝혔다.

KOSPI의 선진 및 신흥 대비 상대 강도는 최근 2년간 달러화 상승률과 역행 관계(상관계수 -0.8)라면서 달러 약세는 KOSPI의 상대 강세를 의미한다고 밝혔다.

그러면서 QE2 때의 상승률을 보일 경우 10~15% 상승이 가능하다고 판단했다.

■ 내년 주식시장은 반도체가 이끌 것

주가 상승 기대가 충족되기 위해선 국내 기업들의 이익이 늘어날 수 있어야 한다는 게 중론이다. 역시 가장 주목을 끄는 것은 반도체다.

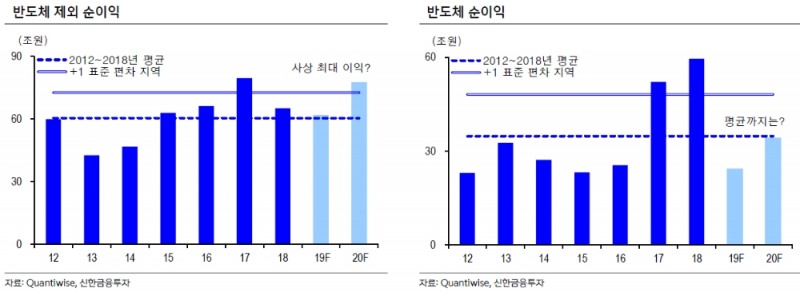

연구원들은 "반도체를 제외한 기업 순이익은 2012년 이후 60조원 내외였다. 2017년 반짝 증익을 제외하면 항상 제자리 걸음 수준이었다"면서 "내년 이익 추정치 77조원 달성은 난항이 예상되는데, 이는 경기가 반짝 호황이었던 2017년 수준을 달성하기 힘들기 때문"이라고 밝혔다.

반도체 순이익은 2012년 이후 평균 33조원 내외였다고 밝혔다. 이익 편차가 14조원으로 평균 대비 큰 편이다.

연구원들은 "내년 이익 추정치는 현재 35조원 내외이고 2012년 이후 평균과 비슷하다"면서 "이는 달성 가능성이 높다"고 분석했다.

내년 코스피의 이익 증가는 반도체 업종의 개선 여부에 달려 있다.

연구원들은 "반도체는 턴어라운드 시 ROE 10%p 내외 개선이 가능하다"면서 "내년 ROE 10%대 회복이 가능할 것"이라고 내다봤다.

또 "2015년 ROE(2019년 제외 시 금융위기 이후 최저) 적용 시 내년 순이익은 39조원 내외로 추정된다"면서 "최근 10년 평균 대비 -1표준편차 ROE 적용 시 순이익은 43~44조원"라고 밝혔다.

그러면서 반도체 업종의 10월 말 대비 추가 상승 여력은 15% 내외가 합리적 추정치라고 진단했다. 이는 KOSPI의 2020년 순이익 20조원 내외 개선 효과가 있다고 밝혔다.

반도체 업종이 단일 업종으로는 처음으로 KOSPI내 비중 30%를 돌파할 가능성도 커지고 있다고 밝혔다. 내년 반도체의 이익 비중 30% 회복이 예상되는 가운데 단일 업종이 전체 시총 및 이익에서 30% 이상을 차지하는 모습이 바람직하지는 않다고 했다.

올해 주식시장 버팀목이었던 연기금 매수 강도는 줄어들 수 있다고 내다봤다. 연기금은 10월말까지 8.8조원을 순매수했다.

연구원들은 "연기금의 100거래일 누적 순매수 규모는 리먼 사태 때보다 컸고 미국 신용등급 사태 때보다 작은 수준이었다. 사상 두 번째로 큰 규모였다"면서 "KOSPI 추가 상승 시 매수 규모가 줄어들 가능성이 높다"고 밝혔다.

특히 KOSPI와 연기금 순매수는 금융위기 이후 뚜렷하게 반대로 움직이는 모습이라고 밝혔다. 지수 2,200pt 이상에서는 연기금 순매수 규모 크지 않았던 점을 고려할 필요가 있다는 것이다. KOSPI 2,200pt 이하 시 일평균 319억원, 초과 시 22억원 순매수를 기록했다고 설명했다.

이를 감안할 때 내년 코스피 수급은 외국인에게 달려있다고 진단했다.

연구원들은 "외국인의 현재 지분율은 38%를 넘어서며 금융위기 이후 최고 수준"이라며 "외국인 지분율과 상관계수가 높은 변수는 S&P500 지수이며, S&P 500 지수와 외국인 지분율과 상관계수는 0.9에 달한다"고 밝혔다.

S&P500 300pt 당 지분율 1%p 증대 효과가 있다고 분석했다.

S&P500은 올해 10월에 사상 최고치를 재돌파했으며, 사상 최고가 돌파 이후 7개월 내외 주가 흐름을 보면 5~6% 추가 상승을 경험한다고 분석했다.

연구원들은 "내년 중 S&P500은 3,300pt 내외까지는 충분히 상승 가능할 것으로 기대된다"면서 "당사 전망치가 소폭 더 높긴 하나 무리한 수준 아닌 것으로 판단된다"고 덧붙였다.

장태민 기자 chang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![증권사 사외이사 高연봉…삼성증권 9000만원대 [금융 이사회 줌人 (4) 사외이사 보수]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042823432304543dd55077bc211420517526.jpg&nmt=18)

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

![사외이사 리스크 견제 미흡…톱25 증권사 부결 0.2% [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420300906898dd55077bc221924813991.jpg&nmt=18)

!['기업 자율성' 보장한 밸류업 공시…"핵심지표 선별해서 중장기 목표 제시"(종합) [밸류업 가이드라인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050220181205686179ad439072211389183.jpg&nmt=18)

![금융위, 기업 밸류업 계획 공시 가이드라인 공개…"자율성 원칙 강조" [밸류업 가이드라인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050214101101721179ad43907211234201226.jpg&nmt=18)

![디앤디파마텍, 일반청약 경쟁률 1544대 1…증거금 7조원 몰려 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202404231648130182322f8e8c22c2112011744.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}