이미지 확대보기

이미지 확대보기보험사기로 인해 가장 큰 피해를 입고 있는 당사자들인 보험사들은 4차 산업혁명 시대에 발맞춰 ‘빅데이터’를 이용한 보험사기 적발에 나서고 있다.

대표적으로 DB손해보험은 업계 최초로 빅데이터를 활용해 장기보상 위험 심도를 측정해 난이도별로 배당하는 IFDS(보험사기적발시스템)을 운영하고 있다.

DB손보 관계자는 “사고접수에서 보상종결까지 전 영역을 통합 관리해 손해율을 안정적으로 관리하고 거래처, 모집인, 직원 등의 이상 정보를 예측할 수 있어 보험사고 관계자들의 도덕적 해이를 과학적으로 관리할 수 있게 됐다”고 설명했다.

이처럼 IFDS는 축적된 보험계약과 사고 및 보험금 지급정보 등의 정보를 바탕으로 보험사기 위험도 점수를 실시간으로 산출하는 방식으로 운영된다. 접수된 사고가 일정기준 이상으로 점수가 산출된 경우, 의심 건으로 추정해 보험사기 조사에 착수하게 되는 식이다. 이미 삼성화재와 현대해상 등 대부분의 주요 보험사들이 해당 시스템을 도입해 보험사기 적발에 나서고 있다.

관련기사

이미지 확대보기

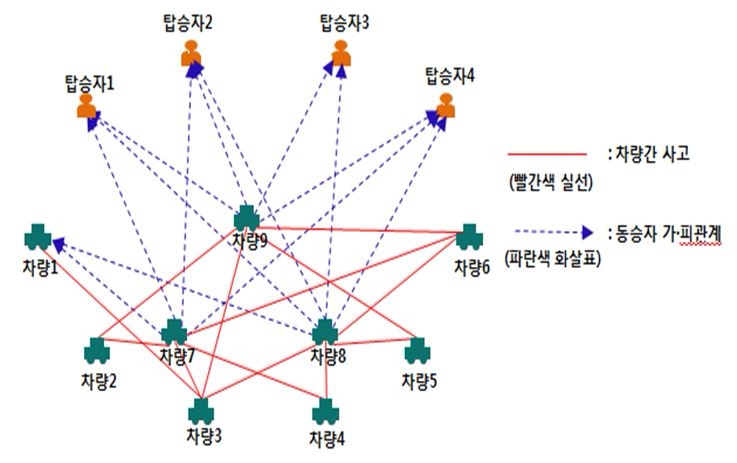

이미지 확대보기금융당국 역시 빅데이터를 활용한 보험사기 적발을 도입하고 있다. 금융감독원은 사회관계망분석(SNA) 기법을 통해 보험사기를 적발하고 있다. SNA 기법이란 보험금 지급 데이터에서 운전자 등 자동차 사고의 관련자 간에 관계패턴을 분석해 공모형 보험사기에 해당하는 혐의조직을 도출해내는 방식을 일컫는다.

SNA는 금감원의 보험사기인지시스템(IFAS)에 집적된 빅데이터에서 자동차 사고의 관계자 간의 공모 관련성을 분석해 혐의조직을 추출한 이후 혐의조직별 사고패턴을 정밀분석해 지인 관계, 사고 다발 여부 등을 확인하고 최종 혐의조직을 확정한다.

금감원 보험사기대응단 관계자는 "보험사기 인지시스템의 적발기능을 업그레이드해 지인 간 공모, 정비업체, 차주 등과 공모한 조직형·지능형 보험사기에 대한 조사 및 적발 활동을 강화할 예정"이라고 전했다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![삼성생명, 삼성전자 특별배당 셈법…KDB생명 인수 여력 주목 [매각 7수생 KDB생명]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722153758031230ed56b8e1f8219248180215.jpg&nmt=18)

![배성완 하나손보 대표, 계리적 가정 여파에 적자 확대…장기보험 매출·자동차보험 손해율은 개선 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260201222231039358a55064dd1106248197152.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![기본자본비율 69.4%로 반등…동양생명, 내부자본 확충 무게 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724221510014190dd55077bc212411124362.jpg&nmt=18)

![천상영 신한라이프 대표, 중장기납 판매 확대에 신계약 CSM 제고 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723151000095630ed56b8e1f812116082156.jpg&nmt=18)

![정종표 DB손보 대표, 기업성보험 확대…해외 사업 다변화 [손보사 일반보험 전략 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221230039430dd55077bc212411124362.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![신창재號 교보생명, 기본자본 K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![기본자본비율 69.4%로 반등…동양생명, 내부자본 확충 무게 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724221510014190dd55077bc212411124362.jpg&nmt=18)

![농협생명, 기본자본 K-ICS 134%로 낮아져…CSM·잉여금 확대 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224325063880dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}