이미지 확대보기

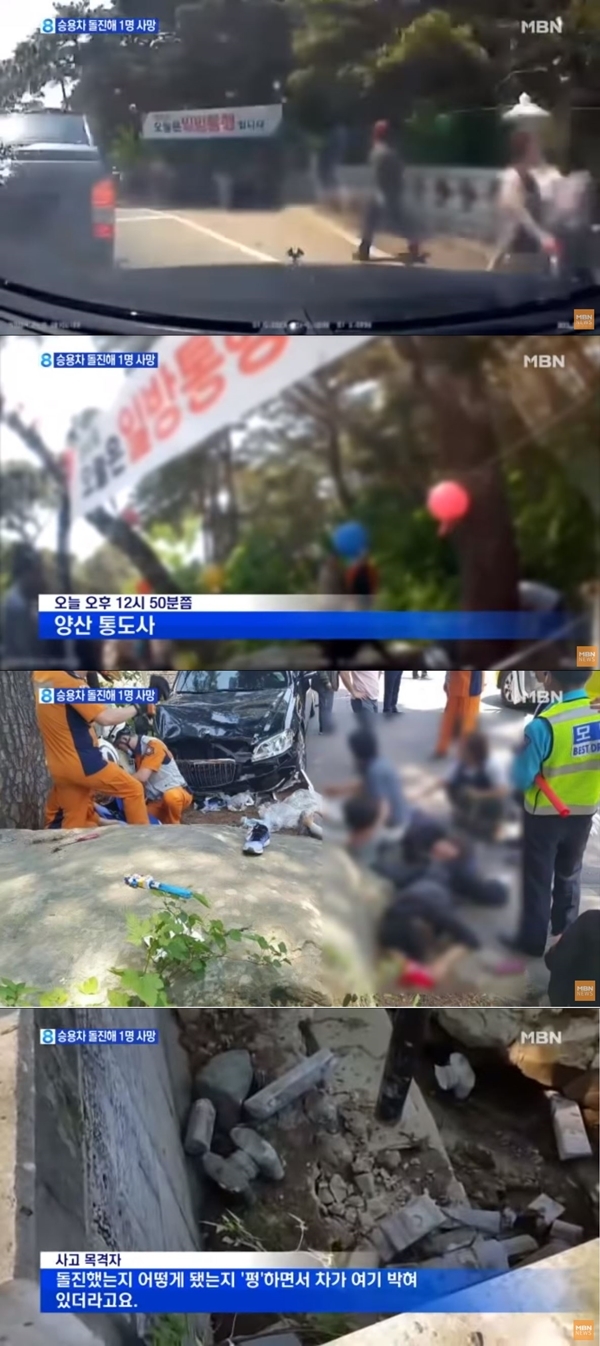

이미지 확대보기고령 운전자는 상대적으로 젊은 운전자에 비해 신체능력이 떨어질 수밖에 없어 사고 발생 확률이 높지만, 이들을 위한 전용 보험 상품은 마련되지 않아 보험사나 젊은 소비자들이 손해를 떠안게 될 수 있다는 지적이 제기되고 있다.

이에 일각에서는 지난해 고령자도 간편하게 가입 가능한 실손보험 상품이 마련됐듯이, 자동차보험 역시 고령 운전자가 늘어나는 추세에 맞춰 ‘전용 상품’을 개발해야 한다는 목소리까지 나온다. 그러나 자동차보험은 '의무보험'에 해당하므로 실손보험과는 성격이 달라 관련 상품 마련은 현실적으로 어려울 전망이다.

도로교통공단에 따르면 만 65세 이상 고령운전자의 교통사고 발생 건수는 2015년 2만3063건, 2016년 2만4429건, 2017년 2만6713건으로 매년 증가하고 있다. 전체 교통사고 중 고령운전자 사고 점유율도 상승세다. 2017년 12.3%로 전년 동기 대비 1.3%포인트 높아졌다. 보험개발원은 같은 기간 국내 손해보험업계 자동차보험의 손해액 역시 해마다 4.9%씩 증가한 것으로 집계했다.

이는 의료기술 발달 등이 촉진한 고령화로 인해 60대 이상 경제활동이 늘어나면서 고령 운전자 비중이 늘었기 때문으로 분석됐다. 게다가 이들 고령 운전자는 교통사고로 인해 중상을 입을 확률도 젊은 운전자에 비해 높았다. 보험연구원이 조사한 2008∼2017년 연간 교통사고 부상자 증감률을 살펴보면 71세 이상 8.1%, 61∼65세 6.5%, 66∼70세 3.7%다. 60세 이하는 –1.6%로 나타났다. 같은 기간 중상자 수는 71세 이상이 연평균 5.1% 늘어난 반면, 60세 이하는 연평균 6.9% 감소했다.

관련기사

이처럼 고령 운전자는 젊은 운전자에 비해 위험률이 높지만, 그렇다고 해서 이들의 보험가입을 막는 것은 불가능하다. 자동차보험은 ‘의무보험’에 속하므로, 제도적인 장치를 통해 피해를 최소화하는 것을 기대할 수밖에 없다는 것이다.

우리나라는 75세 이상의 고령자 면허갱신 및 적성검사 주기를 기존 5년에서 3년으로 단축하고, 2시간 분량의 교통안전교육도 이수해야 한다는 장치를 마련했다. 일부 지역에서는 고령 운전자들로부터 운전면허를 자진 반납받는 대신 교통비를 지원하는 제도도 운영하고 있다.

그러나 이 같은 정책들은 세대갈등 유발 등의 잡음을 내며 문제점을 노출하고 있기도 하다. 일각에서는 고령 운전자의 교통사고가 늘어난 것은 단순히 고령 운전자의 운전능력이 떨어지기 때문이 아니라, 고령자의 비중 자체가 늘어났기 때문이라는 주장을 펴고 있다.

이에 보험업계 관계자들은 고령운전자를 위해 교통 환경을 정비하고 적성검사제도 강화 및 자동차보험 요율체계의 개선이 필요하다고 제언하고 있다.

지난해 이미 대다수의 보험사들은 59세 미만의 운전자들에게 보험료를 할인해주고, 고령 운전자에게는 할인율을 적용하지 않는 방식을 채택하고 있다. 연령대별 할인 구간을 신설하거나 쪼개는 방식으로 요율을 차등화하겠다는 전략이다. 각 사별로 차이는 있지만, 대부분 30대 후반~50대 후반까지 구간을 신설하고 약 3~4% 정도의 보험료 할인을 제공하고 있다.

그런가하면 일각에서는 지난해 출시된 고령자와 유병자를 위한 실손보험 상품의 사례를 들며 ‘실버 자동차보험’이 개발되어야 한다는 지적도 나왔다.

그러나 보험업계는 관련 상품 개발은 현실적으로 어렵다는 입장이다. 업계 한 관계자는 “고령자 증가로 관련 상품이 필요하다는 의견은 이해하지만, 자동차보험은 ‘의무가입’인데다 이미 높은 손해율을 기록하고 있어 실손보험과는 아예 성격이 다르다”고 설명했다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![신한금융, 롯데손보 인수 검토…손보 포트폴리오 강화 승부수 [보험사 M&A 지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607211559530341409efc5ce4ae11823510136.jpg&nmt=18)

![삼성생명, 삼성전자 특별배당 셈법…KDB생명 인수 여력 주목 [매각 7수생 KDB생명]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722153758031230ed56b8e1f8219248180215.jpg&nmt=18)

![금융당국 빚투·해지 우려 보험계약대출 관리 강화 주문했지만…보험업계 “사용 목적 통제 불가” [보험사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260720155308005020ed56b8e1f85917161226.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![김재식 미래에셋생명 부회장, 계리적 가정 변경 여파에 보험손익 급감…투자손익은 성장 [2026 금융사 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20251106155716084699efc5ce4ae21124819879.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![신창재號 교보생명, 기본자본 K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![농협생명, 기본자본 K-ICS 134%로 낮아져…CSM·잉여금 확대 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224325063880dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

{kind=link}