이미지 확대보기

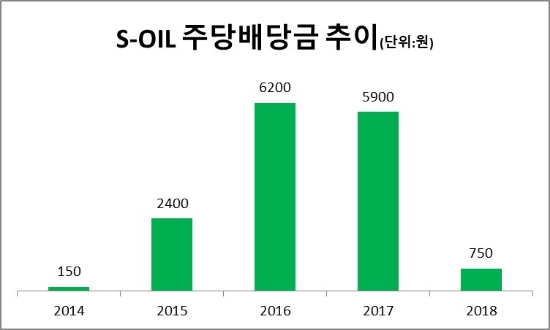

이미지 확대보기12일 관련업계에 따르면 에쓰오일의 이번 배당성향(배당액/순이익)은 34%에 그친 것이다. 최근 3년간 40~50%대였던 데 비해 낮을 뿐 아니라 이번 주당배당액은 국제유가 폭락으로 적자를 냈던 2014년 150원 이후 1000원에 미치지 못하는 배당금을 지급한 것도 처음이다.

이도연 한국투자증권 연구원은 에쓰오일 배당성향이 낮아진 이유로 ▲RUC주력 제품인 휘발유 마진 등 아시아 정제마진 폭락 ▲부진한 실적 ▲신규 고도화설비 투자에 따른 순부채비율 80% 가까이 상승 등을 꼽았다.

이미지 확대보기

이미지 확대보기에쓰오일 관계자는 배당금 지급과 관련, “지난해 4분기 실적이 안좋았고 당기순이익이 많이 떨어졌다”라며 “배당은 이익수준·투자·재무건전성 등 세가지 기준으로 배당 결정되는데 재무건정성부문의 상황이 고려되어 배당률이 결정됐다”고 설명했다.

실제로 에쓰오일은 지난해 당기순이익 2580억원을 기록하며 전년대비 79.3% 감소했다. 또한 회사는 지난해 말 RUC·ODC 완공에 4조 8000억원을 투자한 상황을 고려했을 때 높은 수준의 배당은 부담일 것으로 보인다.

박연주 미래에셋대우 연구원은 “에쓰오일의 배당 정책인 순이익대비40~50%배당 성향이 바뀐 것은 아니다”라며 “2019년에는 투자 부담이 줄어들어 실적이 개선되면 배당도 정상화 될 것”이라고 전망했다.

에쓰오일은 지난해 2분기 실적발표 컨퍼런스콜에서 “주주친화적인 배당정책을 계속할 것”이라며 “프로젝트 완수 이후 생긴 수익을 주주들과 나눌 것”이라고 말한 바 있다.

이도연 한국투자 연구원은 “올해 정제마진의 방향성이 주가 및 배당을 좌우한다”라며 “최근 정제 마진은 다소 회복되고 있고 하반기 IMO 규제 시행 시 추가적인 마진 개선도 기대된다”라고 예상했다.

박주석 기자 jspark@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![현대차 저평가 굴레, AI로봇 아틀라스가 끊을까 [Z-기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315225623018140dd55077bc221924192220.jpg&nmt=18)

![삼성전기 장덕현, MLCC·기판 업고 영업익 2조 ‘정조준’ [AI특수 숨은 알짜들 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030900142007208dd55077bc221924192196.jpg&nmt=18)

![박인원의 ‘휴머노이드 선언’...두산 ‘3차 대변신’ 이끌까 [K-휴머노이드 대전] ③ ‘오너 4세’ 주도 두산로보틱스](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120284507035dd55077bc212411124362.jpg&nmt=18)

![[DQN] ‘김동선 체제 4년’ 한화갤러리아, 사업확장 했지만 돈은 못 벌었다 [Z스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120193900218dd55077bc212411124362.jpg&nmt=18)

![美서 건너온 ‘아틀라스ʼ냐, 국대 2족보행 ‘휴보ʼ냐 [휴머노이드, 우리가 만든다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260316002604050900dd55077bc221924192220.jpg&nmt=18)

![SKC 김종우 머릿속엔 온통 ‘유리기판’ 뿐 [AI 특수 숨은 알짜들 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260316001810017500dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}