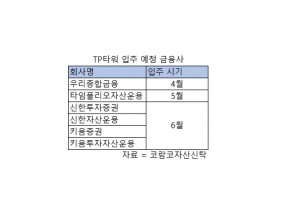

[한국금융신문 한아란 기자] KB증권은 7일 셀트리온헬스케어에 대해 올해 상반기까지 부진한 실적 흐름이 전망된다며 목표주가를 기존 7만9477원에서 4만4000원으로 하향 조정했다. 투자의견은 중립을 유지했다.

이태영 KB증권 연구원은 “글로벌 직판체제 구축에 따라 2019년 상반기까지 부진한 실적 흐름을 이어갈 것으로 보이고 오리지널 제약사 로슈와의 합의에 따라 트룩시마의 출시 시기가 올해 하반기로 예상된다”며 목표주가 하향 배경을 밝혔다.

이 연구원은 “셀트리온헬스케어의 지난 4분기 매출액은 3814억원(전년 대비 –8.2%), 영업이익은 380억원(-22.8%)로 시장 기대치를 하회할 것으로 예상된다”며 “실적 부진은 올해 상반기까지 지속되다가 강력한 시장 경쟁력을 가진 램시마SC가 출시되는 시점인 2019년 하반기부터 점차 개선될 전망”이라고 내다봤다.

2019년 예상 매출액은 1조 5317억원(+69.0%), 영업이익은 1926억원(+135.7%)을 제시했다.

이 연구원은 “셀트리온그룹을 총괄하고 있는

서정진닫기 서정진기사 모아보기

서정진기사 모아보기 회장은 지난 1월 4일 애널리스트 간담회를 통해 글로벌 시장 공략을 위해 직접판매 체계를 구축하겠다고 발표했다”며 “이를 통해 현재 파트너사가 유통마진으로 가져가는 40% 수준의 비용를 절감하고 추가적인 가격 경쟁력을 확보한다는 계획”이라고 설명했다.

한아란 기자 aran@fntimes.com

뉴스레터 구독을 위한 이메일 수집 및 수신에 동의하시겠습니까?

뉴스레터 수신 동의

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![증권사 사외이사 高연봉…삼성증권 9000만원대 [금융 이사회 줌人 (4) 사외이사 보수]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042823432304543dd55077bc211420517526.jpg&nmt=18)

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18)

![사외이사 리스크 견제 미흡…톱25 증권사 부결 0.2% [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420300906898dd55077bc221924813991.jpg&nmt=18)

!['기업 자율성' 보장한 밸류업 공시…"핵심지표 선별해서 중장기 목표 제시"(종합) [밸류업 가이드라인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050220181205686179ad439072211389183.jpg&nmt=18)

![금융위, 기업 밸류업 계획 공시 가이드라인 공개…"자율성 원칙 강조" [밸류업 가이드라인]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050214101101721179ad43907211234201226.jpg&nmt=18)

![기관 '커넥트웨이브'·외인 'HLB'·개인 '제일엠앤에스' 1위 [주간 코스닥 순매수- 4월29일~5월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024050423005103624179ad439072211389183.jpg&nmt=18)

![기관 '셀트리온'·외인 '셀트리온'·개인 'SK하이닉스' 1위 [주간 코스피 순매수- 4월29일~5월3일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024050422483907885179ad439072211389183.jpg&nmt=18)