이미지 확대보기

이미지 확대보기기상청은 13일 오후까지 중부 서해안 1∼3㎝, 중부 내륙 1㎝ 내외의 눈이 내릴 것으로 내다봤다. 아울러 강설 이후에는 다시 한 번 강추위가 몰아치면서 눈이 쌓였던 도로의 표면이 그대로 얼어붙어 ‘블랙 아이스’ 현상이 발생할 수도 있다고 부연했다.

해마다 겨울철이 되면 자동차보험을 취급하고 있는 손해보험사들은 울상을 지어왔다. 겨울철에는 노면 결빙이나 방전 등으로 인해 자동차사고가 많이 발생해 자동차보험 실적에 많은 영향을 끼치는 손해율이 급격하게 상승해왔다.

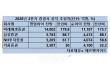

문제는 이렇게 오른 손해율이 여름철에도 유지되며 손보사들을 더욱 압박했다는 점이다. 이상 한파와 폭설 등으로 신음했던 겨울철에 이어 올 여름에는 기상관측 이래 최악의 폭염과 태풍 등 자연재해가 이어지며 손해율 고공행진이 계속됐다. 3분기 누적 주요 손보사들의 평균 자동차보험 손해율은 87% 수준에 달했다.

지난해에는 여름철 폭염이나 태풍 등이 심하지 않아 2~3분기 들어 손해율이 큰 폭으로 안정되면서 손보업계가 유례없는 호황을 맞이했지만, 올해는 여름철에도 악재가 이어짐에 따라 겨울철 손해율에 대한 걱정이 더욱 큰 상황이다. 정비수가 및 최저임금 상승, 건강보험 보장성 확대 등 부수적인 비용도 꾸준히 오르고 있다는 점 역시 손보사들의 고민을 더하고 있다.

관련기사

그럼에도 불구하고 손보사들은 누구 하나 먼저 나서서 보험료 인상을 추진하지는 못하고 있다. 금융당국이 "보험료 인상 요인을 모두 반영하기보다는 과잉 정비로 인한 보험금 누수 현상 해결, 각종 사업비 절감 요인 해소 등 보험료 인상 요인을 가급적 억제하려는 노력이 필요하다"며 과도한 인상을 자제하려는 제스처를 보이고 있기 때문이다.

보험업계는 오는 2022년 도입될 IFRS17를 앞두고 영업력 강화에 총력을 기울이고 있다. 이 같은 상황에서 손보사의 영업에서 큰 비중을 차지하는 자동차보험에 있어 먼저 나서 보험료를 인상했다가는 소비자들로부터 부정적인 반응을 살 수도 있다는 부담이 작용한 것으로 분석된다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[프로필] 김종윤 롯데하이마트 대표이사 부사장…“경영 전략 전문가”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260612112320005810b5b890e35c21823832217.jpg&nmt=18)

![[현장]“연차도 아깝지 않다”…월드컵으로 하나된 ‘카스 뷰잉펍’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260612152238093760923defd0cc211234196196.jpg&nmt=18)

{kind=link}