이미지 확대보기

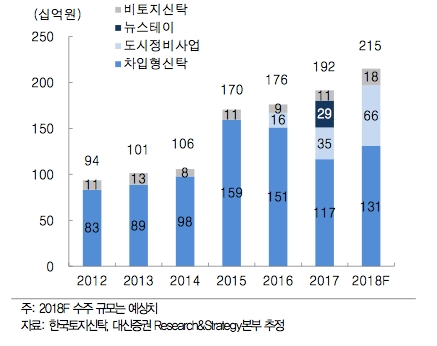

이미지 확대보기대신증권은 10일 한국토지신탁(이하 한토신)의 2분기 실적을 평가한 리포트를 통해 "하반기 중 도시정비사업 부문의 신규 수주 예상액 500억원 등을 감안하면 연간 신규 수주가 약 2150억원으로 전년 대비 12% 이상 증가할 것"이라고 추정했다.

7월 현재 한토신의 신규수주는 1100억원을 상회하는 것으로 추정된다. 조윤호 DB금융투자 연구원은 "재건축시장 경쟁 심화, 지방 분양시장 침체로 인한 차입형 사업 감소 등 업황에 어려움이 있는 것은 사실"이라면서도 "한토신은 대출한도에 걸린 건설사의 사업지를 신탁사업으로 전환시키면서 수주시장을 개척하고 있다"고 평가했다.

2분기 실적은 시장 합의추정치를 하회했으나, 일회성 요인을 감안하면 양호했다는 평가다. 한토신의 2분기 실적은 영업수익 667억원, 영업이익 442억원, 세전이익 473억원으로 집계됐다. 각각 전년 대비 0.7%, 4.4%, 49.8% 떨어진 수준이다. 2분기 일회성 주 요인으로는 판관비 18억원과 영업외이익 30억원 등이 있었다.

조윤호 연구원도 "본업인 수수료 수익(494억원)은 기대치를 충족했기 때문에 역성장이 가시화되고 있는 것으로 해석할 필요 없다"며 "업황 리스크를 고려하더라도 2020년까지 한토신의 실적은 2018년 수준에서 크게 하락하지 않을 것으로 전망하고 있다"고 말했다.

구혜린 기자 hrgu@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![여성 임직원 많은 패션기업 LF, 이사회엔 ‘제로’ 왜? [2024 이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050622143507338dd55077bc221924813982.jpg&nmt=18)

![30년 대표이사·의장 겸직 CJ 손경식 회장 뒤에는… [2024 이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722414606029dd55077bc22109410595.jpg&nmt=18)

![[르포] 수서~동탄 20분 주파 실화야? GTX-A와 고속버스 비교해보니](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20240321094349091145e6e69892f175114235199.jpg&nmt=18)

![서울 ‘서초구 신반포2차’ 35평형, 최고가 대비 5.3억원 하락 [이 주의 하락아파트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=201811131407340698999ebb038381061021107.jpg&nmt=18)

{kind=link}