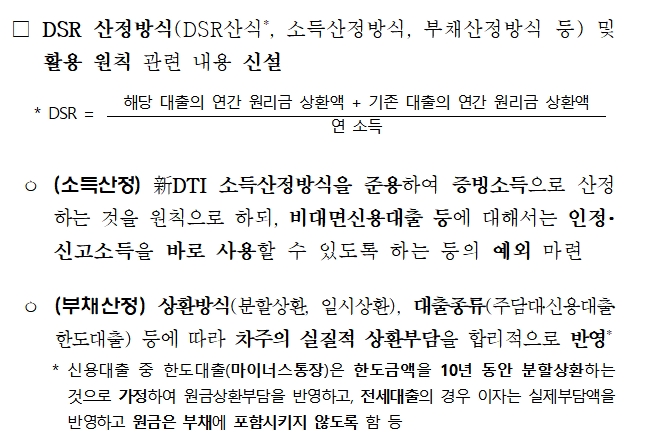

DSR은 신규 대출을 해줄 때 차주의 연간 소득 대비 주택담보대출뿐 아니라 마이너스통장(한도대출), 자동차할부금 등 모든 종류 대출의 원리금상환액을 보는 비율이다.

예컨대 연봉이 1억원인 사람이 1년 동안 갚아야 할 빚의 원금과 이자가 9000만원이면 DSR은 90%다.

KB국민은행의 경우 신용대출은 DSR 150% 초과 시, 담보대출은 DSR 200% 초과 시 대출 승인을 거절키로 했다.

DSR 100%를 초과하는 경우 일부 대출이 가능은 하지만 고(高) DSR로 분류돼 주기적 관리대상이 된다.

또 지점에서 승인이 이뤄져도 심사과정에서 거부당하는 경우도 늘어날 것으로 보인다.

물론 DSR 지표뿐 아니라 신용등급도 반영해 여신심사 한다.

아울러 서민금융상품, 소액 신용대출, 취약차주 채무조정상품 등은 DSR 산출 대상에서 제외된다.

이미지 확대보기

이미지 확대보기한편, 은행권은 26일부터 '개인사업자대출 여신심사 가이드라인'도 시행한다. 부동산임대업 대출을 신규할 때 임대업 이자상환비율(RTI)를 산출해서 대출 적정성 여부를 심사한다.

RTI는 해당 임대업 대출의 연간 이자비용과 해당 임대물건에 대한 기존 대출의 연간 이자비용의 합 중에서 연간 임대소득이 차지하는 비중을 본다. 원칙적으로 주택임대업 대출은 1.25배, 비주택임대업 대출은 1.5배 이상인 경우에만 신규 대출을 받을 수 있다.

은행권은 리스크 관리를 위해 개인사업자대출에 대한 관리업종을 선정하고 업종별로 한도를 설정한다.

특정지역에 치킨집만 들어서는 등 쏠림 현상을 막기 위해 은행들은 내년부터 개인사업자 대출 때 상권과 업황 분석 결과도 활용해 나갈 방침이다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![국민은행 주담대 한도 줄여도 정책대출은 유지…실수요층 보호 '진퇴양난' [은행 가계대출 진단③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607021655300053601b5a2213792211381469.jpg&nmt=18)

![[DQN] KB '정책매칭'·우리 '디노랩 연계'...5대 금융, 8000억 모펀드 출자전 [금융권 벤처투자 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607161720170839101b5a2213792115512121.jpg&nmt=18)

![12개월 최고 연 3.85%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-7월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607160904100599505e6e69892f222110224112.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![얼라인 ‘기업가치’ vs 노조 ‘지역가치’···BNK-JB금융 합병 제안 ‘대립’ [금융지주는 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260721182620095600b4a7c6999c121131189150.jpg&nmt=18)

![국민은행 주담대 한도 줄여도 정책대출은 유지…실수요층 보호 '진퇴양난' [은행 가계대출 진단③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607021655300053601b5a2213792211381469.jpg&nmt=18)

![황병우號 iM금융, ROE·NPL·자본 모두 개선···도약 준비 '완료' [재도약하는 2026 iM금융①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720010608058250b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] KB '정책매칭'·우리 '디노랩 연계'...5대 금융, 8000억 모펀드 출자전 [금융권 벤처투자 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607161720170839101b5a2213792115512121.jpg&nmt=18)

{kind=link}