14일 한영수 연구원은 “올해 이익전망을 하향 조정한다”며 “동사 해양사업부문은 현재 일시적으로 일감이 소진된 상태인데 이는 해양사업부문의 인력과 설비 비용이 고정비가 됐음을 시사한다”고 설명했다.

김수정 기자 sujk@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

since 1992

대한민국 최고 금융경제지

2024.05.09(목)

기사입력 : 2019-01-14 08:57

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

김수정 기자의 기사 더보기

![증권 리서치센터장 10人 “AI는 효율성 혁명…헬스케어·금융·로봇 수혜” [AI 혁명이 금융을 바꾼다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050621273403153dd55077bc221924813982.jpg&nmt=18) 증권 리서치센터장 10人 “AI는 효율성 혁명…헬스케어·금융·로봇 수혜” [AI 혁명이 금융을 바꾼다]

증권 리서치센터장 10人 “AI는 효율성 혁명…헬스케어·금융·로봇 수혜” [AI 혁명이 금융을 바꾼다]

![증권사 사외이사 高연봉…삼성증권 9000만원대 [금융 이사회 줌人 (4) 사외이사 보수]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042823432304543dd55077bc211420517526.jpg&nmt=18) 증권사 사외이사 高연봉…삼성증권 9000만원대 [금융 이사회 줌人 (4) 사외이사 보수]

증권사 사외이사 高연봉…삼성증권 9000만원대 [금융 이사회 줌人 (4) 사외이사 보수]

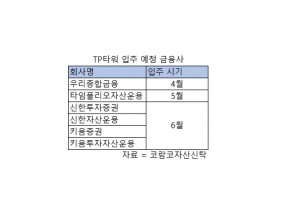

여의도 랜드마크 ‘TP타워’, 재건축 완료…증권가 메카로 거듭나나

여의도 랜드마크 ‘TP타워’, 재건축 완료…증권가 메카로 거듭나나

![증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023035004888dd55077bc23912089117.jpg&nmt=18) 증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]

증권사 여성 대표 다시 ‘제로'…女사외이사도 미풍 그쳐 [금융 이사회 줌人 (3) 여성이사]

![김태현 키움증권 본부장 “IB 커버리지 지속 확장…DCM 4강 목표” [IB 인사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050621324205214dd55077bc221924813982.jpg&nmt=18) 김태현 키움증권 본부장 “IB 커버리지 지속 확장…DCM 4강 목표” [IB 인사이드 (8)]

김태현 키움증권 본부장 “IB 커버리지 지속 확장…DCM 4강 목표” [IB 인사이드 (8)]

![[일문일답] 금감원 "글로벌IB, 잔고관리 미흡 나타나…공매도 韓법제 따라야" [불법공매도 전수조사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050616160907610179ad439072211389183.jpg&nmt=18) [일문일답] 금감원 "글로벌IB, 잔고관리 미흡 나타나…공매도 韓법제 따라야" [불법공매도 전수조사]

[일문일답] 금감원 "글로벌IB, 잔고관리 미흡 나타나…공매도 韓법제 따라야" [불법공매도 전수조사]

![금감원, 글로벌IB 불법공매도 적발…총 9개사·2112억원 규모 [불법공매도 전수조사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050615280203077179ad439072211389183.jpg&nmt=18) 금감원, 글로벌IB 불법공매도 적발…총 9개사·2112억원 규모 [불법공매도 전수조사]

금감원, 글로벌IB 불법공매도 적발…총 9개사·2112억원 규모 [불법공매도 전수조사]

이창용 한은 총재 "상황 바뀌었다, 4월 통방이 5월 통방의 근거되기 어려워"…통화정책 재점검 시사

이창용 한은 총재 "상황 바뀌었다, 4월 통방이 5월 통방의 근거되기 어려워"…통화정책 재점검 시사

![새내기주 ‘따따블’ 사라진 IPO 시장…HD현대마린솔루션에 쏠리는 눈 [IPO 포커스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202405071747180086222f8e8c22c2112011744.jpg&nmt=18)

![김태현 키움증권 본부장 “IB 커버리지 지속 확장…DCM 4강 목표” [IB 인사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024050621324205214dd55077bc221924813982.jpg&nmt=18)

![증권 리서치센터장 10人 “AI는 효율성 혁명…헬스케어·금융·로봇 수혜” [AI 혁명이 금융을 바꾼다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024050621273403153dd55077bc221924813982.jpg&nmt=18)

![[특징주] ‘초소형 이차전지’ 제조사 코칩, 코스닥 상장 첫날 60%대 강세](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202405071004390196722f8e8c22c2112011744.jpg&nmt=18)

![HD현대마린솔루션, 상장 첫날 ‘따블’ 근접…IPO 시장 볕 들까 [증시 마감]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202405082135450235022f8e8c22c2112011744.jpg&nmt=18)

{kind=link}