이미지 확대보기

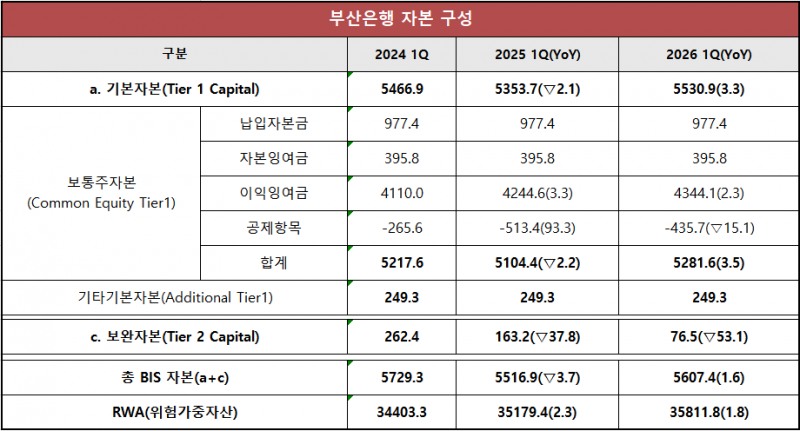

이미지 확대보기이익잉여금을 중심으로 핵심 자본을 확대하는 한편, 후순위채권 중심의 보완자본(Tier2) 비중을 낮추며 자본의 질을 높였다.

중동 지정학 리스크와 고환율, 경기 둔화 등 대외 불확실성이 확대된 상황에서 공격적인 자본성증권 발행 없이도 핵심 자본을 방어했다는 점에서 높은 평가를 받는다.

이익잉여금 중심 CET1 확대···Tier2 축소로 자본의 질 개선

이미지 확대보기

이미지 확대보기1분기 자본 구조에서 특히 눈에 띄는 부분은 보완자본(Tier2)이 53% 이상 줄었다는 점이다.

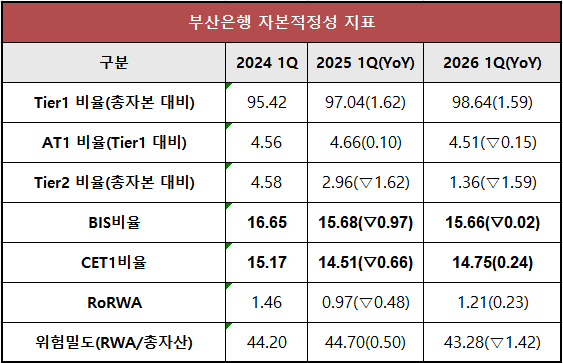

RWA 관리에도 성공했다.

부산은행의 1분기 RWA 성장률은 1.8%로, 2.3%를 기록한 지난해보다 감소했다. 기업여신 성장률을 지난해 1분기 2.7%에서 올해 약 2.26%로 줄이고, 자산리밸런싱을 강화해 RWA를 통제한 것이다.

아쉬운 RoRWA···리스크 통제 성과, 수익성 연결은 아직

이미지 확대보기

이미지 확대보기시중은행들은 RWA 성장률을 5~6%대로 관리하며 건전성을 확보함과 동시에 수익성을 높이는 전략을 취한다.

작년 1분기 부산은행의 이익잉여금 증가율은 3.3%를 기록했지만 올해 1분기에는 2.3%에 그쳤다.

수익성 둔화에 대표적인 자본효율성 지표인 RoRWA도 1.21%로 2024년에 비해 여전히 0.25%p 낮은 수준을 보이고 있다.

RoRWA 회복 속도가 더딘 것은 일반적으로 늘어난 자산이 충분한 수익 레버리지로 이어지지 못했다는 것을 의미하지만, 부산은행의 경우 과도한 RWA 통제가 독이 됐다.

즉 앞으로 부산은행이 해결해야 할 과제는 극단적인 RWA 조절이 아니라, 관리된 RWA에서 최대한 많은 수익을 뽑아내는 것이다.

수수료이익 58%↑ 긍정적···RAROC 기반 자산 배분 필요

다행인 점은 RWA에 대한 영향이 적은 수수료이익이 개선되고 있는 것이다.올해 1분기 부산은행 수수료이익은 162억원으로 전년 동기 58.8% 증가했다. 예대마진 기반 이자이익은 대출 확대와 함께 RWA 증가를 동반하는 경우가 많지만, WM·기업금융 수수료·외환·방카슈랑스 등 비이자이익은 상대적으로 RWA를 크게 늘리지 않고도 수익을 확보할 수 있다.

생산적 금융 본격화에 따라 부산은행의 RWA 성장률도 자연스럽게 높아질 것으로 예상된다.

그러나 밸류업 기조로 그룹 CET1비율까지 고려해야 하는 현 시점에서 단순한 자산 성장만으로는 한계가 있다.

이제 중요한 것은 RAROC(Risk Adjusted Return on Capital·위험조정자본수익률) 기반 자산 배분이다.

RAROC는 동일한 수익을 내더라도 얼마나 적은 자본과 리스크로 수익을 냈는지를 보여주는 지표다. 결국 기업여신의 규모보다 대상에 초점을 맞춰 자본효율성을 관리하는 것이 경쟁력을 높이는 열쇠가 될 것이라는 분석이다.

은행권 관계자는 “앞으로는 우량 기업여신 확대와 수수료 기반 비이자이익 성장을 얼마나 RoRWA 개선으로 연결하느냐가 성장의 관건이 될 것”이라고 설명했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![국민참여형 성장펀드 판매 D-7…투자방법ㆍ세제혜택은 [국민성장펀드 해부 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605141800470628201b5a2213792211381469.jpg&nmt=18)

![혜택보다 '환매 조건' 확인해야…국민성장펀드 vs 공모펀드 차이점은 [국민성장펀드 해부 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605151756010886701b5a221379211234206235.jpg&nmt=18)

![이은미號 토스뱅크, AI 인증·OCR 자동화 확대…운영 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260517015934029650dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융 ‘인천상륙작전’ 막바지…시금고부터 복합개발까지 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260513193257009480b4a7c6999c121131189150.jpg&nmt=18)

![12개월 최고 연 3.40%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-5월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605152000510242401b5a2213792211381469.jpg&nmt=18)

![윤호영號 카카오뱅크, ‘AI이체·투자탭’ 플랫폼 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015753078780dd55077bc212411124362.jpg&nmt=18)

![황병우號 iM금융, AX추진부 신설ㆍ인재 채용 ‘혁신ʼ [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508223226051650dd55077bc212411124362.jpg&nmt=18)

![KB금융, GenAI 공동 플랫폼 시너지 창출 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503002007037590dd55077bc221924192220.jpg&nmt=18)

![‘시스템ʼ 신한 vs ‘금리ʼ 우리…50조 서울시금고 향방은 [은행권 금고 쟁탈전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223003026190dd55077bc221924192220.jpg&nmt=18)

![Tier2 감소, 자본 구조 '양호'···김성주號 부산은행, 과제는 'RoRWA' [Capital Quality Review]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260518074808047790b4a7c6999c121131189150.jpg&nmt=18)

![이은미號 토스뱅크, AI 인증·OCR 자동화 확대…운영 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015934029650dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융 ‘인천상륙작전’ 막바지…시금고부터 복합개발까지 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260513193257009480b4a7c6999c121131189150.jpg&nmt=18)

![박상원號 금융보안원, 금융AI 신뢰성 평가 앞장...'프레임워크' 연내 출범 [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605141750470047105e6e69892f12116219683.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}