이미지 확대보기

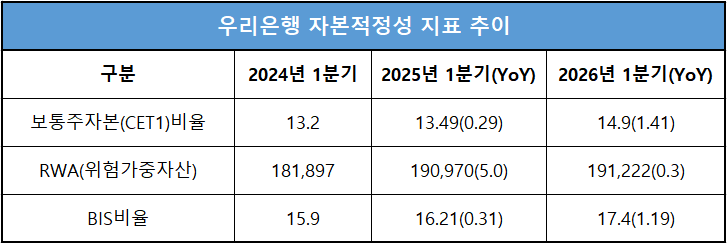

이미지 확대보기이를 통해 은행과 그룹 모두 CET1비율을 대폭 개선했지만, 문제는 수익성이다.

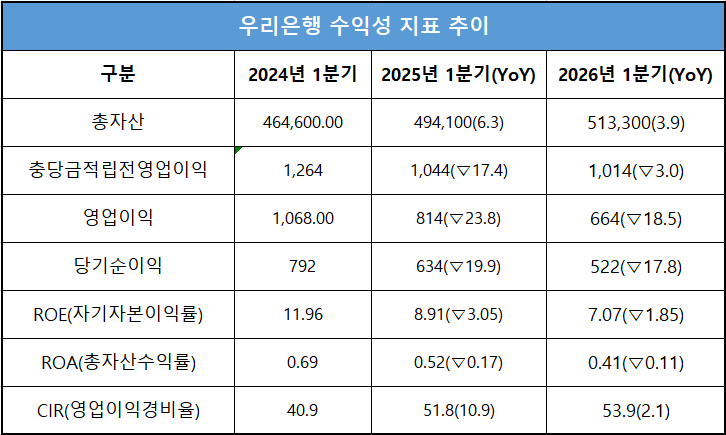

그룹의 경우 비은행 계열사의 약진으로 이익 하락이 덜했지만, 은행은 중소기업여신 축소에 비이자이익 감소가 겹치며 순이익이 18% 가까이 떨어졌다.

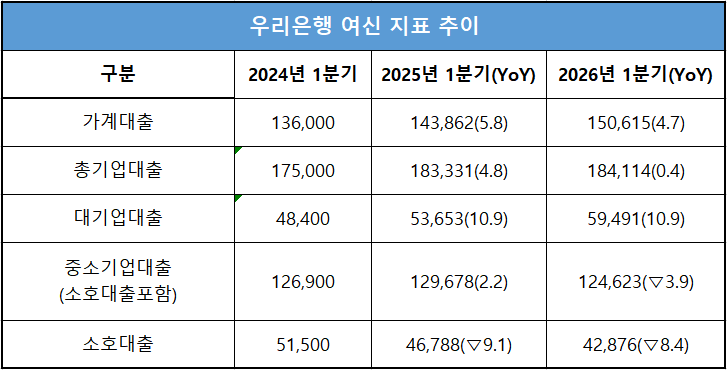

RWA 성장 막아라···기업여신 리밸런싱 극대화

이미지 확대보기

이미지 확대보기구체적으로 살펴보면 대기업대출은 지난해 1분기와 같은 10.9% 성장률을 유지했지만, 중소기업대출은 3.9% 줄었고 소호대출은 무려 8.4% 축소됐다.

우리은행이 지난해 말에 이어 이처럼 극적인 자산 리밸런싱을 보인 것은 그룹 CET1비율을 높이기 위한 조치였던 것으로 분석된다.

실제로 기업여신 조절로 1분기 우리은행의 RWA 성장률은 0.3%에 그쳤다. 작년 1분기 RWA 증가율이 5%였던 것을 고려하면 성장을 막는 수준의 통제다.

이미지 확대보기

이미지 확대보기은행권 관계자는 "4대 은행 중 유일하게 CET1비율이 12%대였던 것이 적지 않은 부담이었을 것"이라며 "증권·보험 인수로 종합금융그룹을 완성한 만큼, 주주환원 부문에서도 3대 금융지주와 어깨를 견주기 위한 노력"이라고 설명했다.

올해부터 본격화되는 생산적 금융에 대비한 조치라는 의견도 나온다.

기업 투융자를 확대할 경우 RWA 증가가 필연적이므로, 선제적 통제를 통해 CET1비율 관리와 생산적 금융 여력 확보에 나선 것이라는 분석이다.

다만 이 과정에서 나타난 중소 여신 감소는 '유망 중소기업 육성'이라는 생산적 금융의 또다른 취지와 맞지 않고, 소호대출 축소 역시 포용 금융 측면에서 바람직하지는 않다는 지적도 나온다.

이미지 확대보기

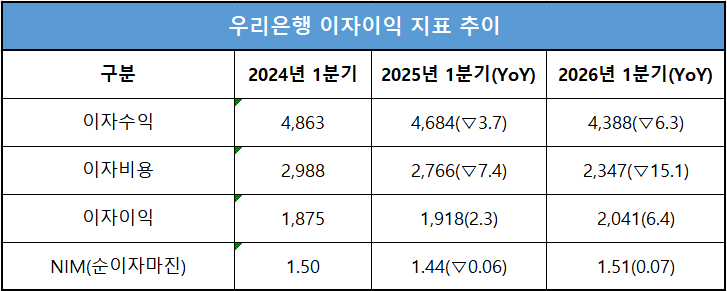

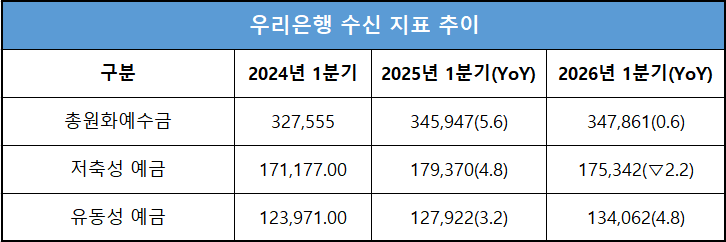

이미지 확대보기우리은행은 이를 상쇄하기 위해 이자비용을 15% 넘게 줄였다. 작년에는 4.8% 늘었던 저축성 예금을 2% 이상 줄이고, 유동성예금은 전년도보다 큰 폭으로 늘리며 조달 구조 전환에 힘쓴 덕분이다.

이 같은 노력으로 이자이익은 전년 대비 6.4% 증가했고, NIM도 0.07%p 상승해 1.5%대로 회복됐다.

이미지 확대보기

이미지 확대보기이자익 늘었지만 수익 질적 개선 실패···순이익 17.8%↓

이처럼 이자이익의 ‘양적 방어’에는 성공했지만, 3000억원에 달하는 이자수익 감소는 막을 수 없었다.수익 기반의 질적 개선에는 실패한 것이다.

이미지 확대보기

이미지 확대보기50%가 넘는 CIR(영업이익경비율)도 수익성 제고를 저해하는 요소다.

지난해 1분기 51%를 돌파한 CIR은 올해 1분기 53.9%까지 상승했다. 증가세는 진정됐지만, 더욱 면밀한 비용관리가 중요한 시점이다.

금융업계 관계자는 "이제는 RoRWA 기반 자본효율성 개선으로 수익성 개선에 속도를 내야할 때"라며 "기업대출 경쟁이 더욱 치열해지는 상황에서 유망 중소기업을 선점하기 위해서는 더 큰 노력이 필요할 것"이라고 설명했다.

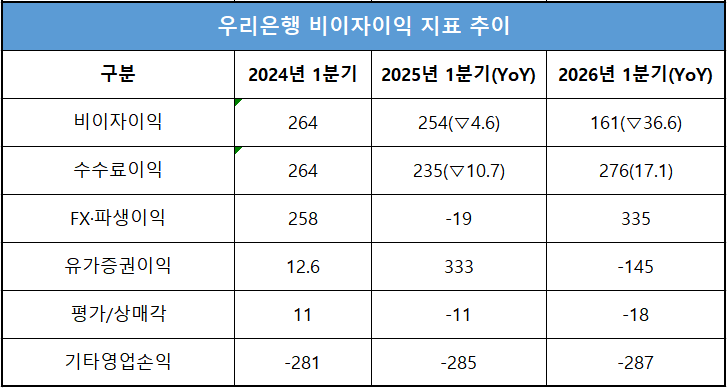

증시 호황에도 비이자이익 36.6% 급감

이미지 확대보기

이미지 확대보기WM 역량 제고를 통해 펀드 수수료가 무려 70% 가까이 늘면서 수수료이익은 17% 이상 증가했고, FX/파생 이익도 3500억원 이상 늘었지만 유가증권 손실이 발목을 잡았다.

전년도 1분기 약 3330억원을 기록한 유가증권이익이 대외 불확실성 확대의 영향으로 올해 1450억원 적자로 돌아선 것이다.

은행권 관계자는 "1분기 무역분쟁과 고환율에 더해 중동 사태까지 심화하면서 불확실성이 극대화됐다"며 "리스크 관리와 운용 역량 강화에 더욱 주의를 기울여야 할 것"이라고 전했다.

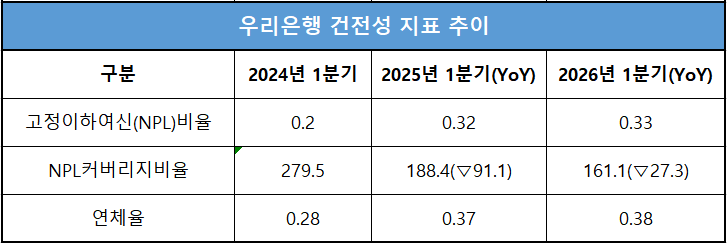

건전성은 안정···그러나 완충력은 약화

이미지 확대보기

이미지 확대보기다만 NPL커버리지비율의 경우 27% 이상 하락, 160%대로 떨어졌다.

부실 자체의 증가보다는 자산 확대 대비 충당금 적립 속도 둔화의 영향으로 해석되지만, 향후 기업 투융자 확대를 고려해 추가 하락은 경계해야 할 시점으로 분석된다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘추격ʼ 진옥동, 달아나는 양종희…비은행 경쟁 '격화' [2026 금융사 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731213858060940dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.95%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607311452300669105e6e69892f12113115055.jpg&nmt=18)

![이호성號 하나은행, '달봉투'로 월급날 접점 확대…멤버십 30만명 돌파·핵심예금 9%↑ [은행권 머니무브 대응 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608031554140612101b5a2213792211381469.jpg&nmt=18)

![빈대인號 BNK금융, 비은행 성장률 59% '1위'···iM, 증권 성장 '관건' [2026 금융지주 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260803031653062680b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 4대 금융 밸류업 경쟁…환원 선두 ‘양종희ʼ·자본 강화 ‘임종룡ʼ [2026 상반기 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731215617045190dd55077bc212411124362.jpg&nmt=18)

![[DQN] 리딩금융 지킨 KB, 순익 3.9조…ROE·비용효율성까지 선두 [2026 상반기 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731215304016770dd55077bc212411124362.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![양종희號 KB금융, WM·요양 연결로 신탁수수료 3배↑…‘골든라이프’ 시너지 [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607131357210781305e6e69892f222110224119.jpg&nmt=18)

![[DQN] 정일선號 광주은행 RoRWA 0.97% ‘선두’···부산銀, 순익↓·RWA↑ ‘이중고’ [2026 금융사 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260803182409066890b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 'ROE 13%' 1위 김기홍號 JB금융, 연체율도 최고…‘고수익·고위험’ 엇갈린 성적표 [2026 금융사 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607301832220571801b5a2213792211381469.jpg&nmt=18)

![빈대인號 BNK금융, 비은행 성장률 59% '1위'···iM, 증권 성장 '관건' [2026 금융지주 상반기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260803031653062680b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}