이미지 확대보기

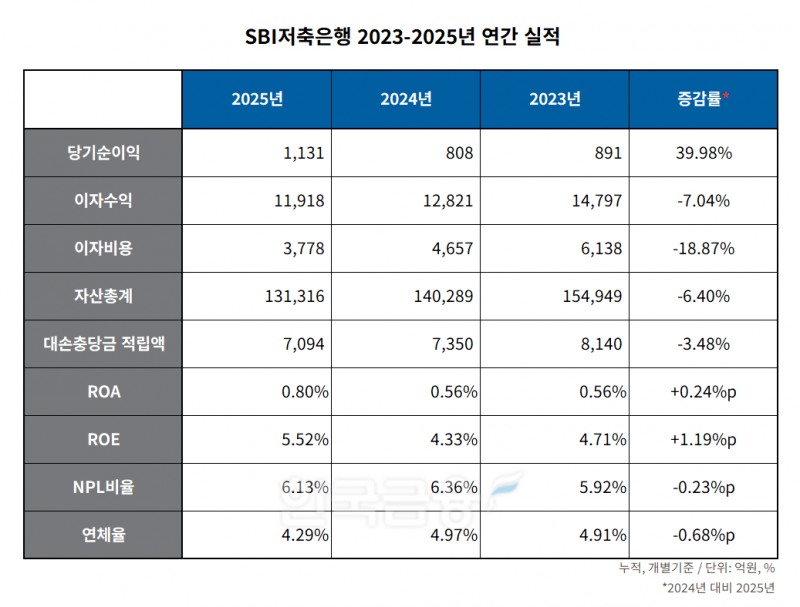

이미지 확대보기14일 SBI저축은행의 통일경영공시보고서에 따르면 지난해 말 기준 SBI저축은행의 고정이하여신비율은 6.13%로 전년(6.36%)대비 0.23%p 개선됐다. 이는 79개사 평균(9.32%)대비 3.19%p 낮은 수치다.

자산 상위 10개사(SBI·OK·한국투자·웰컴·애큐온·다올·DB·신한·하나·JT친애) 중에서는 ▲DB저축은행(3.06%) ▲다올저축은행(5.23%) ▲애큐온저축은행(6.01%) 다음으로 4위를 기록했다. 전체 79개사 중에서는 15위를 기록하고 있다.

리스크 관리 최우선 노력…건전성 지표로 입증

SBI저축은행의 고정이하여신은 감소세를 보였다.지난해 말 SBI저축은행의 고정이하여신은 6620억원으로 전년(7167억원)보다 7.63% 감소했다. 부실여신은 4371억원으로 전년(4451억원) 대비 1.80% 줄었다.

고정이하여신을 낮에 유지하면서 연체율도 5% 아래를 보였다. 작년 SBI저축은행 연체대출비율은 4.29%p로 전년(4.97%)보다 0.68%p 개선됐다.

관련기사

전찬우 한국투자저축은행 대표, 신용등급전망 하향…대손비용 증가 건전성 저하 지속 여파 [저축은행 크레딧 리포트][DQN] DB저축은행, 지난해 NPL비율 가장 낮아…한국투자저축은행 2.48%p 증가 건전성 악화 [저축은행 NPL비율 점검]12개월 최고 연 3.61%…더블저축은행 ‘정기예금(인터넷뱅킹,스마트뱅킹)’ [이주의 저축은행 예금금리-5월 2주]24개월 최고 연 3.60%…JT저축은행 ‘e-정기예금’ [이주의 저축은행 예금금리-5월 2주]12개월 최고 연 5.00%…세람저축은행 '펫밀리 정기적금' [이주의 저축은행 적금금리-5월 2주]

SBI저축은행 관계자는 "리스크 관리를 가장 최우선 과제로 두고 항상 운영하고 있다"며 "이는 관련 조직 및 시스템이 타 저축은행보다 잘 구축되어 있고, 우수한 인력의 경험과 노하우가 축적된 것이 핵심 경쟁력"이라고 말했다.

SBI저축은행은 취급여신에서도 보수적인 기조를 보이고 있다. 코로나19 시기 부동산 시장 활황으로 부동산PF 수익성이 높았을 때에도 보수적으로 접근했다.

경쟁사들이 부동산PF 대출로 외형을 키우던 시기에도 무리한 외형 확장보다 자산 건전성 관리에 방점을 찍었다. 이후 PF 부실이 업계 전반을 강타했을 때 상대적으로 피해를 최소화할 수 있었다는 분석이 나온다.

SBI저축은행 관계자는 “리스크 관리 기조는 예전부터 꾸준히 유지 중이다”라며 “이 같은 관리기조에 따라 저축은행 업권 내에서 우수한 건전성 지표를 유지하고 있는 중이다”라고 말했다.

리테일·IB 중심 포트폴리오 빗겨간 PF 리스크

SBI저축은행이 저축은행 업계 전반이 겪은 부동산PF 부실 여파에서 비교적 자유로울 수 있었던 부동산PF 대출을 거의 취급하지 않았기 때문이다.대출자산 비중도 리테일이 주를 차지한다. SBI저축은행 작년 가계 대출은 6조5018억원, PF대출과 관련된 부동산 및 임대업 부분 대출은 8445억원이다. 부동산 및 임대업 부분 대출은 전년대비 38.73% 줄어든 것으로 비중도 전년대비 더 축소됐다. 가계대출은 전년동기대비 2.98% 증가했다.

SBI저축은행이 부동산PF에 보수적인 기조를 취한건 저축은행 PF 사태를 재현하지 않기 위함이다.

SBI저축은행 전신 현대스위스저축은행은 무분별한 부동산PF로 인한 저축은행 사태로 SBI홀딩스에 매각됐다. SBI홀딩스로 인수된 이후에는 부동산PF보다 리테일에 주력하고 있으며, 기업대출은 CB투자 등 투자 부문에서 강점을 보이고 있다.

SBI저축은행은 중금리 대출 사이다 상품을 출시하는 등 중금리 대출 포트폴리오 확대를 위해 노력한 바 있다.

저축은행 관계자는 “부실사태 당시 대부분의 저축은행들이 PF를 다루며 손해가 커졌다”며 “SBI의 경우 PF를 거의 취급하지 않아 부실사태 이후의 PF사태를 잘 넘겼다”고 설명했다.

SBI저축은행은 올해도 대·내외 경영 환경 불확실성에 따라 리스크 관리·건전성 제고를 최우선 가치로 삼을 방침이다. 수익성보다는 건전성 기조을 우선해 리스크 관리를 이어나갈 전망이다.

SBI저축은행 관계자는 “채권 등의 매각을 진핼할 때도 매각 금액보다 건전성을 우선시 하는 기조다”라며 “관련 조직과 시스템의 구축을 통해 올해도 리스크 관리를 이어 나갈 방침”이라고 밝혔다.

이미지 확대보기

이미지 확대보기옥준석 한국금융신문 기자 okmoney@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![박기호 LB인베스트먼트 대표 "2036년 5조원 AUM 확보한 글로벌 탑 티어 VC 도약" [LB인베스트먼트 창립 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607011822590442608a55064dd122076158120.jpg&nmt=18)

!["신협, 고문 위촉해 회전문 장기집권"…신장식 의원, 견제·감독권한 개선 신용협동조합법 발의 [신협중앙회 지배구조 개편]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607021132210496107c96e79780106101137104.jpg&nmt=18)

![이석태 우리금융저축은행 대표, 부실 털고 우량 자산 늘려…연체율 4%대 개선 [지주계 저축은행 건전성 관리]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606231712100566007c96e79780124111243152.jpg&nmt=18)

![교보생명 오너 3세 신중현, SBI저축은행 상무 승진…SBI·교보 협업 미래 사업 총괄 [2026 금융권 조직개편]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607031545510215907c96e797801121481643.jpg&nmt=18)

![성영수 하나카드 대표, 하나금융 네트워크·데이터 기반 외국인 맞춤형 서비스 공략 [외국인 금융 공략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607021539590971809efc5ce4ae12116082156.jpg&nmt=18)

![진성원 우리카드 대표, 해외 조달로 포트폴리오 다변화 [카드 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213540004180dd55077bc212411124362.jpg&nmt=18)

![성영수 하나카드 대표, 조달금리 낮추고 건전성 높였다 [카드 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220734098570dd55077bc212411124362.jpg&nmt=18)

![정태영 현대카드 부회장, 해외 조달로 금리 부담 넘었다 [카드 조달 돋보기 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222434053660dd55077bc212411124362.jpg&nmt=18)

![김재관 국민카드 대표, 조달 다변화로 3%대 금리 방어 [카드 조달 돋보기 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606005529099690dd55077bc212411124362.jpg&nmt=18)

![김용석 하나캐피탈 대표, ESG채권 발행·차입 듀레이션 확대 [캐피탈 조달 돋보기 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626213844059310dd55077bc212411124362.jpg&nmt=18)

![김건호 우리금융F&I 대표, 투자 확대로 수익 제고…중위권 도약 박차 [2026 NPL 돋보기 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212833023540dd55077bc212411124362.jpg&nmt=18)

![손대진 BNK캐피탈 대표, 회사채 발행만기 조정…해외 차입 추진 [캐피탈 조달 돋보기 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619220957008360dd55077bc212411124362.jpg&nmt=18)

![기동호 우리금융캐피탈 대표, 외화 조달·고금리 확정 발행 최소화 [캐피탈 조달 돋보기 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222746056170dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}