이미지 확대보기

이미지 확대보기하지만 12조6000억 원에 달하는 부채와 'AA-' 신용등급 사수라는 과제는 여전히 한화솔루션 발등에 떨어진 불이다. 감액된 6000억 원을 자산 매각으로 메워야 하는 상황 속에서, 한화솔루션은 이제 실질적인 현금 창출 능력을 입증해야 하는 진정한 시험대에 올랐다.

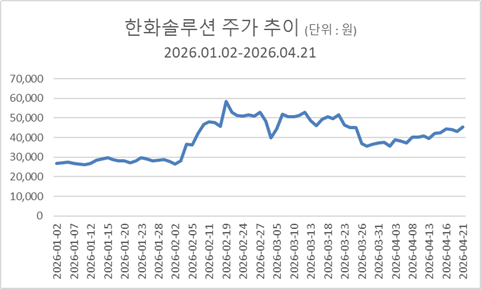

한화솔루션 주가는 지난달 26일 유상증자 발표 당일 전일 대비 18.22% 떨어지며 3만6800원까지 내려갔고, 이튿날에는 3만5600원까지 밀려났다. 하지만 이후 주가는 차츰 회복세를 보이며 지난 21일 종가 기준 4만5450원을 기록해 증자 발표 이전 수준까지 회복했다.

'AA-' 신용도 사수 위한 배수진

이미지 확대보기

이미지 확대보기한화솔루션은 이번 증자 규모 축소로 줄어든 6000억 원 공백은 비영업용 자산 매각(3000억 원)과 해외 법인 추가 자본성 조달(3000억 원)을 통해 연내 확보하겠다는 계획을 내놨다.

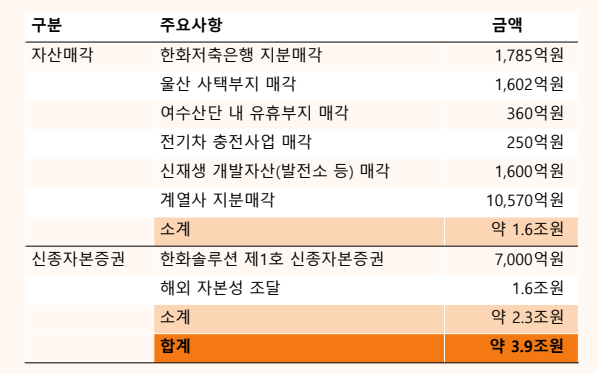

한화솔루션은 이미 2024년부터 약 1조6000억 원 자산 매각과 2조3000억 원 규모 신종자본증권 발행 등 총 3조9000억 원에 달하는 고강도 자구안을 이행했다. 하지만 즉시 실행 가능한 카드들이 대부분 소진돼 추가 대규모 자구안 추진 여력이 제한적인 만큼, 유상증자가 재무 구조 개선과 성장 재원 확보를 위한 최적의 방안이라는 것이 회사 측 설명이다.

한화솔루션이 재무 구조 개선에 사활을 거는 이유는 눈덩이처럼 불어난 빚 때문이다. 업황 부진이 겹치며 2025년 말 연결기준 순차입금은 12조6000억 원까지 치솟았다.

특히 2023년부터 모든 신용도 하향 요건에 해당하며 강등 압박이 지속돼 온 만큼, 이번 증자는 오는 2028년 상반기까지 돌아오는 사채 차환 부담을 줄이고 기업가치 훼손을 막기 위한 선제적 대응이라는 설명이다.

한화솔루션은 이번 증자를 통해 올해 연말까지 부채비율을 150% 미만으로, 오는 2030년까지는 110% 이내로 관리해 재무 건전성을 강화하겠다는 로드맵을 제시했다.

구체적으로는 현재 12조6000억 원 규모 순차입금을 2026년 9조 원, 2030년 7조 원 수준으로 줄여나갈 방침이다. 2030년 매출 33조 원, 영업이익 2조9000억 원 달성을 목표로 설정했으며, 향후 4년간 발생할 약 13조8000억 원 EBITDA(상각 전 영업이익)를 활용해 차입금 상환과 주주환원 확대를 병행할 계획이다.

"자구안 적시 집행 뒷받침돼야"

이미지 확대보기

이미지 확대보기시장 전문가들은 한화솔루션이 제시한 향후 이행 과제에 대해서 냉정한 평가를 내놓고 있다.

김서연 나이스신용평가 수석연구원은 "감액된 6000억 원이 전액 채무 상환용에서 조정돼 재무 안정성 지표 개선 효과가 제한적일 수 있다"며 "실제로 1조8000억 원 증자 시 순차입금의존도는 29.8%로 기존 예상(27.6%)보다 악화된다"고 분석했다.

결국 부족한 자금을 메울 한화임팩트 지분 매각과 한화호텔앤드리조트 지분 유동화 속도가 신용도 관건이 될 것으로 바라봤다.

조혜빈 교보증권 선임연구원 역시 자구안 실행력을 강조했다. 조 연구원은 "한화임팩트 보유 지분 48% 중 약 10%를 연내 매각할 예정이지만, 자본성 조달 3000억 원의 경우 지난달 기준 추가 여력이 1000억 원에 불과하고 조건도 불리했던 만큼 실행력 확인이 필요하다"고 짚었다.

이어 "이번 유상증자가 6월 정기평정을 앞둔 선제적 대응인 만큼, 자구안 적시 집행이 뒷받침돼야 한다"며 "2030년 매출 33조 원, 설계·조달·시공(EPC) 12조 원, 주택용 에너지 6조5000억 원 동시 실현이 전제된 만큼, 미국 투자세액공제(ITC) 및 첨단제조 세액공제(AMPC) 이후 수익 구조 가시성을 지켜봐야 한다"고 덧붙였다.

한화솔루션은 지난 21일 유상증자 설명회에서 한화임팩트 지분 매각 규모를 3000억 원으로 결정한 근거에 대해 "다수의 증권사와 논의한 결과 조 단위 매각은 시장 수요상 어렵다는 결론을 내렸다"며 "보유 지분 중 약 10% 수준인 3000억 원이 연내 이행 가능한 현실적 목표라 판단했다"고 밝혔다.

케미칼 부문 분할 및 매각 가능성에 대해서는 "현재 협의 중인 대상사와 연내 포괄법인 설립을 목표로 논의 중이며, 합병 외 주식 교환 등 다양한 구조도 열려 있다"고 답했다.

신혜주 한국금융신문 기자 hjs0509@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![온디바이스 AI시대 패권 노리는 삼성전자 [D램 넘어 삼성전자 ② 시스템LSI]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419223419018590dd55077bc221924192220.jpg&nmt=18)

![테슬라 ‘옵티머스ʼ 노리는 LG이노텍 문혁수 [AI 특수 숨은 알짜들 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260330170234091700de68fcbb3512411124362.jpg&nmt=18)

![온디바이스 AI시대 패권 노리는 삼성전자 [D램 넘어 삼성전자 ② 시스템LSI]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419223419018590dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}