이미지 확대보기

이미지 확대보기마이너스 순차입금·20%대 부채비율

이미지 확대보기

이미지 확대보기HD현대에너지솔루션은 최근 나이스신용평가로부터 기업 장기신용등급 'A-(안정적)'를 부여받았다. 2016년 HD한국조선해양 그린에너지사업부문 현물출자로 설립된 이후, 회사가 신용평가사에 기업신용등급 산정을 의뢰해 평가를 받은 것은 이번이 처음이다.

첫 등급 부여임에도 불구하고 곧바로 상위권 등급인 'A-'를 획득했다. 기업신용등급 'A'는 전반적인 채무상환 능력이 높고, 장래 급격한 환경 변화에도 대응 가능한 우수한 상태를 의미한다. 이번 우량 등급 획득 배경에는 HD현대에너지솔루션이 고수해온 무차입 경영이 자리 잡고 있다. 실제로 회사는 설립 이후 회사채 발행 없이 사업을 영위해 왔으며, 총차입금보다 현금성 자산이 더 많은 마이너스(-) 순차입금 기조를 유지하고 있다.

재무 건전성을 나타내는 지표인 부채비율 역시 해마다 개선되고 있다. ▲2021년 89.05% ▲2022년 71.11% ▲2023년 35.12% ▲2024년 22.75%를 기록했으며, 2025년에도 26.96%로 낮은 수준을 유지했다.

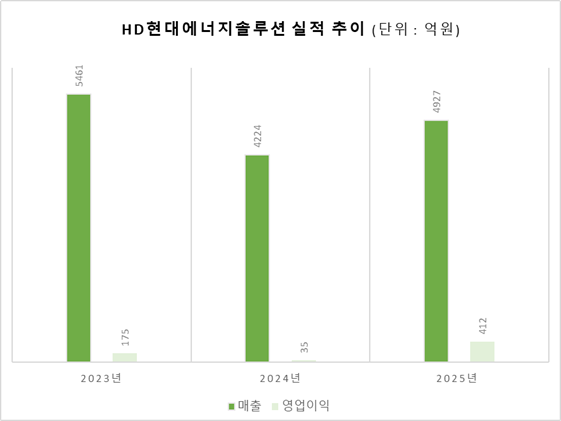

HD현대에너지솔루션은 2021년 매출 5932억 원에서 2022년 태양광 사업 호조에 힘입어 전년 대비 66% 증가한 9848억 원을 기록했다. 같은 기간 영업이익은 95억 원에서 902억 원으로 849% 증가했다.

이후 2023년 매출 5461억 원, 2024년 4224억 원으로 외형이 다시 축소됐으나, 지난해 반등을 보였다. 2025년 매출은 4927억 원으로 전년 대비 17% 증가했으며, 영업이익은 412억 원으로 1077%나 증가했다. 2024년 0.83%까지 하락했던 영업이익률은 지난해 8.37%까지 올랐다.

정책 훈풍 타고 성장 가도

이미지 확대보기

이미지 확대보기HD현대에너지솔루션은 지난달 31일 미국 '힐스보로 솔라 프로젝트 유한책임회사(Hillsboro Solar Project LLC)'와 체결한 1278억 원 규모 공급 계약은 단일 계약 기준 역대 최대 규모로, 지난해 전체 수출 매출 66%에 달한다.

미국 시장 정책적 환경도 긍정적이다. 2025년 7월 제정된 OBBBA(One Big Beautiful Bill Act)에 따라 세액공제 수혜를 받기 위한 프로젝트 착공 수요가 몰리면서, 2024년 453억 원 수준이었던 미국 매출은 2025년 1619억 원으로 257% 증가했다.

국내 시장 여건 역시 우호적이다. 제12차 전력수급기본계획이 재생에너지 중심으로 설계되고, 태양광 설치 걸림돌이었던 '이격거리 규제' 관련 법 개정안이 2026년 9월 시행됨에 따라 국내 모듈 수요도 점진적으로 확대될 전망이다.

문진인후 나이스신용평가 선임연구원은 "미국 시장 내 FEOC(해외우려기관) 관련 규제에 따라, 중국산 공급망에 대한 제약이 강화되면서 비중국계 공급망을 확보한 기업으로서 수혜 여력이 존재한다"며 "미국 태양광 매출은 세액공제 적용을 위한 프로젝트 조기 추진 영향으로 2026년에도 증가할 것"으로 내다봤다.

한편, HD현대에너지솔루션은 사업 외연 확장에도 적극적이다. 지난달 정기주주총회를 통해 사업 목적에 '재생에너지 공급사업'을 명문화했다. 기존 신재생에너지 발전 및 전력중개사업에서 나아가, 태양광 솔루션 사업 범위를 보다 명확히 하기 위해서다.

현재 충북 음성공장에서 셀과 모듈을 자체 생산하고 있다. 작년 기준 셀 공장과 모듈 공장 가동률은 각각 69.7%와 60.1%로 양호한 수준을 기록했다.

신혜주 한국금융신문 기자 hjs0509@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![온디바이스 AI시대 패권 노리는 삼성전자 [D램 넘어 삼성전자 ② 시스템LSI]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419223419018590dd55077bc221924192220.jpg&nmt=18)

![테슬라 ‘옵티머스ʼ 노리는 LG이노텍 문혁수 [AI 특수 숨은 알짜들 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260330170234091700de68fcbb3512411124362.jpg&nmt=18)

![온디바이스 AI시대 패권 노리는 삼성전자 [D램 넘어 삼성전자 ② 시스템LSI]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419223419018590dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}