이미지 확대보기

이미지 확대보기이 같은 넷마블 이질적인 밸류에이션 지표 간극은 주로 수익성 회복기에 오른 기업의 자산 가치와 주가 사이 착시에서 나타나는 현상이다. 업계에서는 오히려 지금 같은 이질적인 밸류에이션이 나타나는 넷마블이 본격적인 ‘재평가(Re-rating)’ 구간에 진입했음을 알리는 신호라고 분석한다.

역대 최저 PBR 0.7의 역설 ‘높아진 보유 자산 가치’

1일 한국거래소에 따르면 넷마블의 PBR은 0.7배로 상장 이래 가장 낮은 수준이다.넷마블 주가는 코로나19 특수 종료 이후 최근 3년간 5만원 박스권에 갇혀있다. 반면 장부상 자산은 증가추세를 나타냈다. 이는 넷마블이 보유한 주식, 차입금 부담 완화 등 자산의 안정성이 높아졌다는 의미다.

특히 넷마블이 미래를 보고 인수한 코웨이와 전략적 투자로 확보한 하이브 주식 가치 상승이 두드러진다.

관련기사

양사 공정가치뿐만 아니라 구로 신사옥 G타워 등 보유 부동산 가치와 지난해 연이어 흥행에 성공한 세븐나이츠, 레이븐, RF 온라인 넥스트 등 자체 개발 IP 가치를 더하면 실제 청산 가치는 현재 넷마블의 시가총액 4조2537억원을 상회한다.

이 밖에 지속적인 경영효율화로 약 2조원 수준이던 단기차입금 규모를 1조원 수준으로 낮추면서 자산의 순도도 증가했다.

한 IB 업계 관계자는 “낮은 PBR은 자산의 가치가 주가보다 높은 만큼 회사의 기초적인 체력은 안정적이라는 의미도 가진다”며 “넷마블 경우 몇 년간 주가가 박스권에 갇혀있었지만, 보유 자산 가치가 증가한 대목은 향후 기업 가치 판단에서 긍정적으로 바라볼 수 있는 요소”라고 설명했다.

이미지 확대보기

이미지 확대보기PER 20배 ‘고평가’, 흑자 전환기 기대감 반영

넷마블 주가는 PBR 측면에서 저평가를 받고 있지만 또 다른 밸류 측정 지표인 PER에서는 동종 업계 대비 고평가를 받고 있다.PER은 회사의 주가를 주당순이익으로 나눈 값으로, 주가가 주당순이익의 배율이 얼마인가를 나타내는 지표이다. PER가 동종 업계 평균 대비 낮을 경우 해당 회사가 거둔 이익에 비해 주가가 저평가 받고있다는 의미로 볼 수 있다. 반대로 PER가 높으면 거둔 이익에 비해 주가가 고평가됐음을 의미한다.

넷마블 PER(주가수익비율)은 20배 내외로 엔씨, 크래프톤 등 동종 업계 평균(15배 수준)보다 높다. 겉으로만 보면 고평가된 주식으로 오해하기 쉽지만, 이는 2022년, 2023년 연속 연간 적자 등 수익성이 최악이었던 과거의 기저효과로 인한 ‘수치적 착시’에 가깝다.

이는 PER 수식(주가/주당순이익)의 분모인 순이익이 급증하며 PER은 자연스럽게 한 자릿수까지 떨어질 전망이다. 비싸 보이던 주식이 순식간에 ‘가장 싼 주식’으로 탈바꿈하는 과정이다.

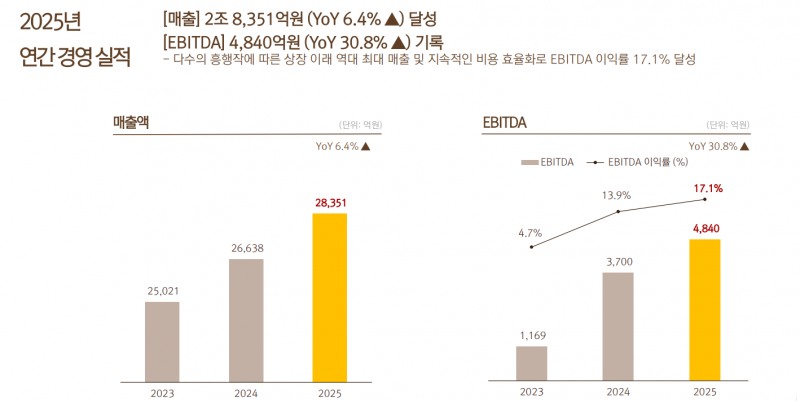

실제 넷마블은 영업손익 흑자를 기록한 2024년 당기순이익은 약 32억원 수준으로 당시 PER은 200배에 달했다. 지난해 당기순이익이 2308억원으로 급등하자 PER도 20배 수준으로 낮아졌다.

여기에 PER는 흑자 전환기 기업의 향후 이익 성장에 대한 기대감이 반영돼 높게 나타나기도 한다. 넷마블 경우도 흑자 전환 과정에서 기존 외부 IP 기반 성장이 아닌 세븐나이츠 리버스, RF 온라인 넥슨, 레이븐2 등 자체 IP 기반 성장이라는 새로운 모멘텀을 구축했다. 시장에서 넷마블의 새로운 성장 공식의 이익 기대감 높아졌다는 의미다.

위 IB 업계 관계자는 “넷마블은 현재 든든한 자산(저 PBR)이라는 보험을 든 채 신작을 통한 수익성 개선(PER 하락)을 꾀하고 있다”며 “이질적인 두 지표가 실적을 통해 하나로 수렴되는 시점이 넷마블 주가의 본격적인 비상 시점이 될 것”이라고 진단했다.

이미지 확대보기

이미지 확대보기주주환원 강화, 플랫폼 다변화로 ‘밸류업’

최근 넷마블은 주주환원 강화, 플랫폼 다변화 등을 통해 밸류에이션 재평가에 방점을 찍는 다는 구상이다.우선 넷마블은 최근 주주총회에서 더 강화된 주주환원 정책을 발표했다. 우선 2025년 연결 조정 지배순이익의 30%를 주주환원 재원으로 활용해 718억원의 현금 배당을 시행할 예정이다.

또 연내 기보유 자사주 약 4.7%를 전량 소각하고, 2028년까지 연결 조정 지배순이익의 40%로 주주 환원 재원을 확대해 현금 배당 및 자사주 매입·소각을 시행할 예정이다.

여기에 핵심 계열사 넷마블네오의 IPO(기업공개)를 철회하고 100% 완전 자회사로 편입하는 등 주주 이익 극대화에 집중하고 있다.

김병규 넷마블 대표는 지난달 26일 서울 구로구 넷마블 사옥에서 열린 정기주주총회 직후 기자들과 만나 "넷마블네오가 상장 후 지속 성장할 수 있을지, 또 넷마블 주주들에게 어느 정도 기여할 수 있을지를 기준으로 봤다"며 "별도 상장보다는 포괄적 주식교환을 통해 일원화하는 것이 궁극적으로 넷마블 주주들에게 가장 이익이 된다고 판단했다"고 말했다.

수익 다변화를 위한 신작 행보도 이어진다. 특히 그동안 집중했던 모바일에서 나아가 최근 출시한 ‘일곱개의 대죄:오리진’, ‘몬길:STAR DIVE’ 등 총 8개의 신작을 통해 PC/콘솔로 플랫폼을 다변화해 글로벌 공략을 강화한다.

김재훈 한국금융신문 기자 rlqm93@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![AI는 주춤·사상 첫 파업 ‘이중고’ 카카오에 희망 한스푼 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626215422052550dd55077bc212411124362.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![AI는 주춤·사상 첫 파업 ‘이중고’ 카카오에 희망 한스푼 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626215422052550dd55077bc212411124362.jpg&nmt=18)

![[DQN] 주성엔지니어링, 수주 75% 줄었는데 PBR은 14배](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624170208083900141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}