이미지 확대보기

이미지 확대보기4일 카드업계에 따르면, 국내 주요 카드사들은 외화 기반 자금 조달을 확대하며 조달 구조 다변화에 나서고 있다.

2억5000만달러 해외 ABS 발행… 롯데카드도 ESG 해외 ABS 조달

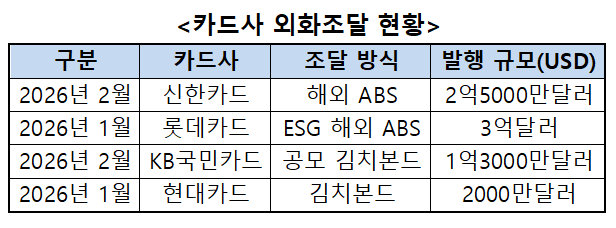

신한카드는 지난달 27일 약 2억5000만달러(약 3650억원) 규모의 해외 자산유동화증권(ABS)을 발행했다. 이번 ABS는 카드 이용대금 채권을 기초자산으로 한 구조로 평균 만기는 약 3년 6개월 수준이다.카드사는 신용카드 이용대금 채권 등을 기초자산으로 유동화증권을 발행해 자금을 조달할 수 있다. 이러한 방식은 기초자산을 담보로 활용하는 만큼 투자자 입장에서는 안정성이 상대적으로 높은 투자 상품으로 평가된다.

이번 ABS는 소시에테제네랄 단독 투자로 진행됐으며, 기초자산은 이용대금 채권으로, 평균 만기는 3년 6개월이다.

신한카드는 최근 몇 년간 해외 신디케이트론과 해외 ABS 발행 등을 통해 외화 조달을 이어오고 있다. 지난해에도 해외 시장에서 약 7억 달러 규모의 자금을 조달한 바 있다.

롯데카드 역시 올해 초 약 3억 달러 규모의 ESG 해외 ABS 발행에 나섰다. 해당 채권은 사회적 채권 형태로 발행됐으며 저소득층 금융 지원 등 사회적 목적의 자금으로 활용될 예정이다.

카드업계 관계자는 “여전채 의존도가 높은 구조에서 시장 금리 변동이 커지면 조달 부담이 커질 수밖에 없다”며 “외화 조달 비중을 일정 수준 확보해 두는 것이 유동성 관리 측면에서도 중요해지고 있다”고 말했다.

규제 완화로 ‘김치본드’도 재조명

금융당국이 지난해 6월 원화 약세 완화를 위해 김치본드 발행 규제를 완화하면서, 김치본드도 카드사들의 새로운 외화 자금 조달 수단으로 부상하고 있다.금융당국은 2011년 원화 환전 목적의 김치본드 발행이 외화대출 규제 우회 수단으로 활용되는 것을 막기 위해 이를 제한했으나, 지난해 6월 원화 약세 압력 완화 필요성이 커지면서 규제를 완화했다.

김치본드는 국내 채권시장에서 외국 통화로 발행하는 채권이다. 국내 기관이나 기업이 발행하지만, 표시 통화는 달러 등 외화로 설정된다. 주로 해외 투자자나 외화 자금을 운용하는 국내 기관투자가를 대상으로 판매되며, 발행사는 이를 통해 외화 자금을 직접 조달할 수 있다는 장점이 있다.

KB국민카드는 지난 2월 24일 1억3000만달러(약 1875억원) 규모의 공모 김치본드를 발행했다.

이번 김치본드는 2년 만기 단일물로, 만기는 오는 2028년 2월24일이다. 금리는 매 이자기간마다 5영업일 전을 기준으로 한 SOFR(무위험 지표금리) 복리평균금리에 0.80%포인트를 더해 산정된다.

주관 및 인수 업무는 한국투자증권이 단독으로 맡았으며, 국민카드는 조달된 자금을 가맹점 대금 지급용도 등으로 사용할 예정이다.

지난해 3분기 말 기준 국민카드의 자금 조달 금액은 총 30조2575억원으로 이 중 외화 차입부채와 사채의 비중은 14.41% 수준이다.

국민카드 관계자는 "이번 김치본드 발행은 자금 조달 수단 다각화를 통한 투자자 저변 확대와 금리 절감을 위해 추진됐다"며 "채권 시장 변동성이 확대됨에 따라 이전보다 시의성 있는 조달 계획이 더욱 중요해질 것으로 예상되고 있어 자금시장 추이를 참고해 수시로 조달 계획 점검에 나설 계획이다"고 말했다.

현대카드도 15년 만에 지난 1월 2000만달러(약 294억원) 구모의 김치본드를 발행했다. 해당 채권은 1년 만기 단일물로, 금리는 미국 국채를 담보로 하는 SOFR에 60bp를 가산한 수준에서 결정됐다.

이번 김치본드 발행을 통해 현대카드는 자금 조달 채널을 다각화하는 데 성공했다. 해외 달러화표시채권, 신디케이트론, ABS 등 외화를 기반으로 한 조달 수단을 다각화를 통해 안정적인 조달 환경 조성을 위해 노력하고 있다.

강은영 한국금융신문 기자 eykang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![진성원 우리카드 대표, 데이터 바탕으로 B2B 고도화 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260411005446048690dd55077bc212411124362.jpg&nmt=18)

![박창훈 신한카드 대표, 개인사업자 확대 맞춰 서비스 강화 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404012024015850dd55077bc212411124362.jpg&nmt=18)

![하나카드 성영수, 은행 연계 시너지로 법인카드 2위 도약 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328223300028870dd55077bc212411124362.jpg&nmt=18)

![성장가도 IBK캐피탈…실적 반등 노리는 신한캐피탈 [캐피탈 vs 라이벌 대전 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323012619051600dd55077bc221924192220.jpg&nmt=18)

![BNK벤처투자, 올해 1000억 펀드 조성…지역상생 생산적금융 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419081000057160dd55077bc221924192220.jpg&nmt=18)

![DSC인베스트먼트, 새 투자 기회 선제적 확보·내실 성장 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080906008700dd55077bc221924192220.jpg&nmt=18)

![퀀텀벤처스코리아, 2030년 AUM 1조원 달성 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080830076430dd55077bc221924192220.jpg&nmt=18)

![우리벤처파트너스, 3000억 이상 신규펀드 결성·우리금융 시너지 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080737097500dd55077bc221924192220.jpg&nmt=18)

![[DQN] 작년 한 해 엎치락 뒤치락 OK·SBI저축은행 자산순위…SBI저축은행 1위 굳건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604221724590349107c96e7978010610113533.jpg&nmt=18)

![[DQN] 금융주 주가 상승에 OK저축은행 순익 SBI 추월…한국투자저축은행 15위로 하락 [금융사 2025 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604221806160178508a55064dd112411124362.jpg&nmt=18)

![다올저축은행 사외이사 보수 '업계 최고'… 활동량은 OK저축은행 '압도적' [사외이사 줌人]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604151910530198607c96e7978011214922695.jpg&nmt=18)

![DSC인베스트먼트, 새 투자 기회 선제적 확보·내실 성장 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260419080906008700dd55077bc221924192220.jpg&nmt=18)

![웰컴저축은행, 대손충당금 여파 연간 순익 감소…손대희·박종성 대표 올해 건전성 제고·AI 속도 [2025 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603292030560549708a55064dd12233890143.jpg&nmt=18)

{kind=link}

{kind=link}