이미지 확대보기

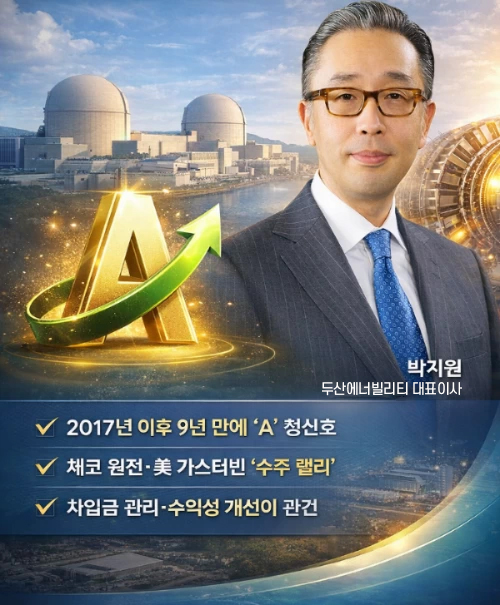

이미지 확대보기한국기업평가와 나이스신용평가는 최근 두산에너빌리티 회사채 신용등급 전망을 기존 'BBB+/안정적'에서 'BBB+/긍정적'으로 각각 변경했다. 이는 향후 1~2년 내 신용등급 자체가 향상될 가능성이 높다는 것을 의미한다.

하지만 올들어 분위기가 반전됐다. 올 3분기 누적 매출은 5조252억 원으로 전년 동기 대비 15.9% 증가했다. 사우디 루마(Rumah), 나이리야(Nairyah) 가스복합발전 프로젝트에서만 1조1343억 원 매출이 발생하며 실적을 견인했다.

이달에만 5조6000억 원 규모 체코 두코바니 원전 주기기 및 터빈·발전기 공급 계약을 확정 지었다. 지난 10월과 12월에는 미국 빅테크 기업 대상으로 대형 가스터빈(GT) 5기를 직수출하는 계약을 맺었다. 이에 따라 수주잔고는 지난 9월 말 14조9427억 원에서 12월 말 20조 원에 달할 전망이다.

현재 대규모 프로젝트 수행으로 지난 9월 말 순차입금은 전년 동기 대비 19.5% 증가한 4조3000억 원까지 늘었으나, 재무 구조 개선 노력도 병행하고 있다. 최근 베트남 법인 두산비나 매각을 통해 약 3300억~3700억 원 현금을 확보했다.

글로벌 데이터센터 수요 증가에 따라 늘어난 소형모듈원전(SMR) 수주 물량에 대응하기 위한 투자도 단행한다. 내년 3월부터 오는 2031년까지 창원공장 부지에 8069억 원을 투자해 SMR 전용 공장을 신축하고 혁신 제조 시설을 구축한다. 이 외에도 GT 생산능력 확장을 위해 내년부터 2028년까지 3000억 원 규모 투자도 계획하고 있다.

한국기업평가는 A등급 상향을 위한 조건으로 현금창출능력을 나타내는 EBITDA 마진율을 8% 이상, 전체 자산 중 빚이 차지하는 비중인 차입금의존도를 27.5% 이하로 유지할 것을 꼽았다. 지난 9월 말 차입금의존도는 전년 동기 대비 3.4%포인트(p) 오른 31.9%를 기록했다.

이민재 NH투자증권 연구원은 "12월 들어 수주에 성공한 프로젝트만 여러 건"이라며 "대형 원전 주기기 수주금액은 4조 원을 예상했으나 이를 훌쩍 뛰어넘는 수준으로 계약을 완료했다"고 설명했다.

그러면서 "내년부터 미국과 유럽, 중동 등에서 수주할 대형원전 프로젝트 역시 이와 비슷한 규모로 계약이 이뤄질 것"이라며 "한미 간 원자력 부문에서 협력 시 내년부터 미국을 포함한 대형원전 수주는 본격화할 것"이라고 전망했다.

신혜주 한국금융신문 기자 hjs0509@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![‘부산행ʼ 속도내는 HMM, 노조는 “총파업” [이사회톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323020124016740dd55077bc221924192220.jpg&nmt=18)

![현대차 저평가 굴레, AI로봇 아틀라스가 끊을까 [Z-기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315225623018140dd55077bc221924192220.jpg&nmt=18)

![삼성전기 장덕현, MLCC·기판 업고 영업익 2조 ‘정조준’ [AI특수 숨은 알짜들 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030900142007208dd55077bc221924192196.jpg&nmt=18)

{kind=link}