이미지 확대보기

이미지 확대보기경기 침체 장기화와 당국의 포용금융 기조에 추가 하락에 대한 우려도 있었으나, 비이자이익이 크게 성장하면서 실적 악화를 방어했다.

자산건전성과 자본적정성 부문에서도 양호한 수준을 보여, 하반기 실적 개선의 단초가 될 것이라는 평가가 나온다.

이자이익 6.6% 하락에 수익성 지표↓

이미지 확대보기

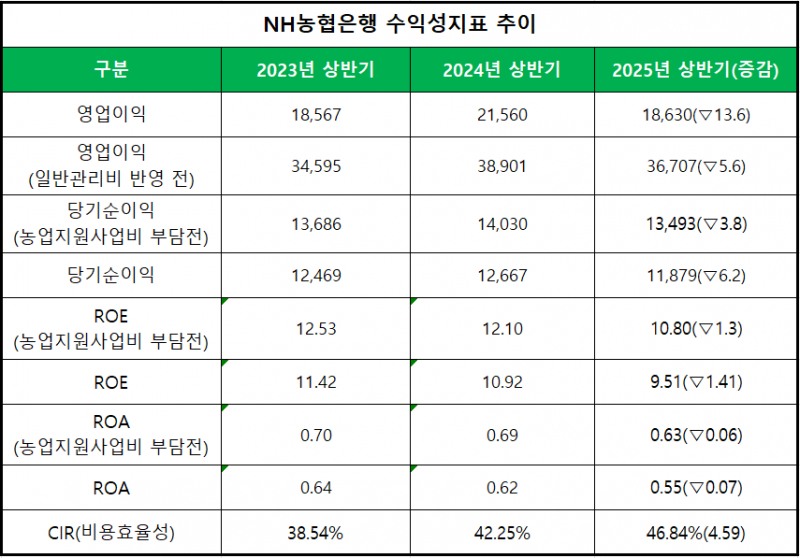

이미지 확대보기지난해 상반기 2조 1000억원을 돌파했던 영업이익은 무려 13.6% 줄어들며 다시 1조 8000억원대로 내려앉았다.

대표적인 수익성 지표인 ROE와 ROA도 동반 하락했다.

농업지원사업비 부담 전 기준 올해 상반기 ROE는 10.8%로 전년도 12.1%에서 1.3%p 떨어졌고, ROA도 1.41%p 하락한 9.51%p를 보였다.

이미지 확대보기

이미지 확대보기농협은행 순이익 하락의 주요 원인은 이자이익 감소다.

시장 금리 인하와 당국의 대출금리 인상 자제 기조로 이자이익이 전년도보다 6.63% 줄었고, 카드를 제외한 NIM은 1.57%까지 떨어졌다.

금융당국의 스트레스 DSR 3단계와 가계대출 규제 시행 전 대출 수요가 몰리면서 가계여신이 8.4% 증가했고, 기업여신도 5.9% 늘었지만 이자이익을 개선하기에는 역부족이었다.

상반기 전체 원화대출은 4.4% 증가한 것에 비해 원화예수금은 전년도보다 6% 이상 증가하며 326조원에 육박한 것도 이자이익 상승을 막은 요인 중 하나로 꼽힌다.

5% 가까이 증가하며 46.84%를 기록한 CIR도 순이익에 악영항을 미쳤다.

대기업여신 15.9%↑···비이자이익 성장도 고무적

이미지 확대보기

이미지 확대보기다만 기업여신이 꾸준히 증가세를 보이고 있는 점은 은행권의 우량 자산 확보 경쟁이 치열한 지금 상당히 긍정적인 신호로 해석된다.

특히 대기업여신이 전년도보다 16% 가까이 증가하며 23조원을 넘어선 것은 추후 실적 개선의 기반이 될 수 있을 것이라는 분석이 나온다.

중소기업대출도 3.7% 늘어나 90조원을 돌파했고, 소호대출도 5.5% 성장하며 55조 3518억원을 기록했다.

이미지 확대보기

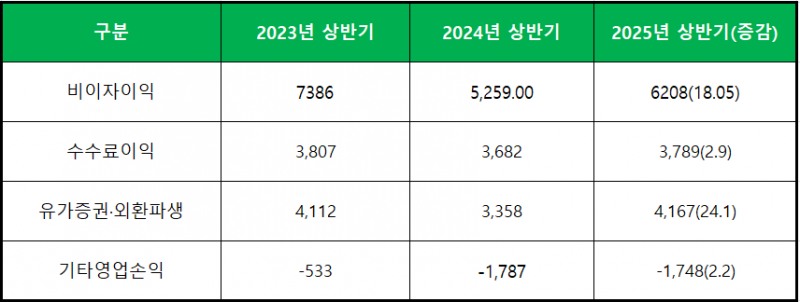

이미지 확대보기비이자이익 증가도 농협은행의 하반기 실적 개선 전망에 힘을 싣는다.

올해 상반기 농협은행의 비이자이익은 전년도보다 무려 18.05% 증가했다.

작년 상반기 5259억원까지 떨어졌던 비이자이익은, 올해 증시 호황과 환율 안정에 힘입어 6208억원까지 회복됐다.

실제로 유가증권·외환파생 부문 이익은 24% 이상 성장해 4167억원을 달성했다.

다른 부문의 수수료이익도 3% 가까이 증가했고, 기타영업손익 역시 적자가 감소했다.

NPL 지표, CET1·BIS비율 모두 '양호'···연체율은 개선 필요

이미지 확대보기

이미지 확대보기비이자이익에 더해 이번 상반기 농협은행 실적에서 눈에 띄는 점은 자산건전성과 자본적정을 양호한 수준으로 관리한 것이다.

먼저 자산건전성의 경우 NPL비율은 당국의 상생금융 기조와 경기 침체 장기화에도 불구하고 0.5% 미만으로 관리 됐다.

작년 상반기에는 1.3%p 상승했지만, 올해는 0.05%p 오르는 수준에 그쳤다.

NPL커버리지비율도 22.98%로 하락폭이 적지는 않았지만, 여전히 210%대를 유지하고 있다.

대표적인 밸류업 지표인 CET1비율은 0.19%p 줄었으나 15.64%로 양호한 수준을 사수했고, BIS비율 역시 18.56%를 기록했다.

아쉬운 점은 '연체율'이다.

농협은행의 연체율은 지속적으로 상승해 올해 상반기 기준 0.5%를 넘어섰다.

농협은행의 특수성을 감안하더라도 상승세가 크고, 수치도 낮지 않다.

금융업계 관계자는 "하반기에는 정부의 포용금융 기조가 강화되면서 연체율 관리가 더욱 쉽지 않을 것"이라며 "0.6%를 초과하지 않도록 조치가 필요하다"고 설명했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![신한·하나銀 "군필자도 '나사카' 쓰세요" 홍보 나선 까닭은 [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260604235603047670b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 정진완號 우리은행, 순익 대비 새도약기금 출연 비중 '1위' [2025 은행권 사회공헌 비교②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260604031413025120b4a7c6999c121131189150.jpg&nmt=18)

![박상원號 금융보안원, 인력ㆍ네트워크 강화로 디지털자산ㆍAI 보안 '만전' [금융공기업 이슈]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606021704560585601b5a2213792211381469.jpg&nmt=18)

![KB금융 차기 회장 선임 절차 본격화, 양종희 회장 연임 여부 촉각 [2026 금융지주 인사 풍향계]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025121815444402800300bf52dd221123418167.jpg&nmt=18)

![정상혁號 신한은행, 상각 393억→1257억 급증…부실 관리·회수 무게 [금융 NPL 진단]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605111704460563201b5a221379211234200159.jpg&nmt=18)

![김성식號 예보, 금융안정계정 도입해 ‘선제적’ 위기관리 박차 [예금보험공사 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530011318005580dd55077bc212411124362.jpg&nmt=18)

![장민영號 기업은행, ‘IBK GenAI’ AX 가속…기업금융 혁신 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525073734096200dd55077bc21182182148.jpg&nmt=18)

![윤호영號 카카오뱅크, ‘AI이체·투자탭’ 플랫폼 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015753078780dd55077bc212411124362.jpg&nmt=18)

![황병우號 iM금융, AX추진부 신설ㆍ인재 채용 ‘혁신ʼ [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508223226051650dd55077bc212411124362.jpg&nmt=18)

![[현장] 이준수 금융연수원장 “금융 미래역량 제시”…새 50년 키워드는 '소비자보호' 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202606051527470386705e6e69892f5910240225.jpg&nmt=18)

![이호성號 하나은행, 전년 대비 1분기 상·매각 감소.. 연체율·NPL 관리 '숙제' [금융 NPL 진단]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202604242339050875101b5a2213792211381469.jpg&nmt=18)

![KB금융 차기 회장 선임 절차 본격화, 양종희 회장 연임 여부 촉각 [2026 금융지주 인사 풍향계]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025121815444402800300bf52dd221123418167.jpg&nmt=18)

![[DQN] 사회공헌 규모 '1위' 이환주號 국민은행, 순익 비중 1등은 '우리' [2025 은행권 사회공헌 비교①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260602001656099560b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}