이미지 확대보기

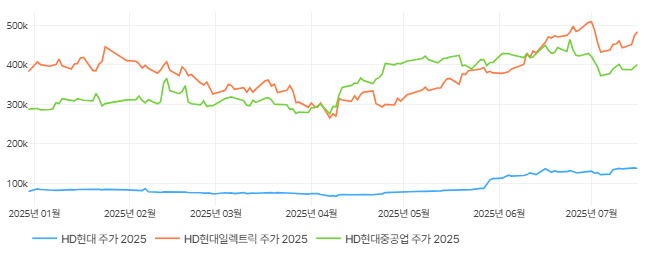

이미지 확대보기그룹 지주회사인 HD현대와 조선사 HD현대중공업, 전력기계 부문 HD현대일렉트릭 신용등급은 모두 연초 'A/긍정적'에서 'A+/안정적'으로 한 단계씩 상승했다.

HD현대는 자체 수익기반을 다변화했다. 지난 2022년까지 자회사 배당금 수익에만 의존한 HD현대는, 2023년부터 판교 신사옥인 글로벌연구개발센터(GRC) 임대료 수익과 상표권 수익이 본격적으로 더해지면서 현금창출력이 개선됐다.

HD현대는 2022년 11월부터 계열사 연구인력과 경영직 직원들을 GRC에 입주시켰다. 당시 CI 개편 작업도 진행하며 그룹 전사적으로 CI를 교체했다.

상표권 수익은 2022년 67억 원, 2023년 366억 원, 2024년 387억 원을 기록했다. 같은 기간 임대료 수익은 38억 원, 652억 원, 691억 원을 냈다. 올 1분기 HD현대 현금 및 현금성자산은 7조9489억 원으로 전년 동기 대비 38.69% 증가했다.

HD현대중공업은 조선업황이 개선되면서 생산공정이 안정화에 접어듬에 따라, 과거 수주했던 저가 물량을 대부분 소진한 게 수익성을 끌어올렸다. 올 1분기 수주잔고에서 지난 2021년 이전에 수주한 저가 물량 비중은 10% 미만으로 축소됐다.

HD현대중공업은 현재 3년 치 일감을 확보한 상태다. 2020년 말 기준 12조7000억 원이던 수주잔고는 작년 말 46조9000억 원으로 269.29% 증가했다. 특히 액화천연가스(LNG) 운반선 등 수익성이 높은 고부가가치 선박 수주가 많아지면서 2024년 영업이익은 7052억 원으로 전년 대비 294.85% 증가했다. 올 1분기 역시 전년 동기 대비 1936.15% 증가한 4337억 원을 기록했다.

현금이 대거 늘면서 순차입금이 마이너스로 전환돼 사실상 무차입 구조를 보이고 있다. 2023년 5426억 원이던 순차입금은 지난해 -2510억 원을 기록했다. 올 1분기에는 -5004억 원을 기록했다. 총 차입금에서 현금 및 현금성자산을 뺀 금액인 순차입금은 수치가 낮을수록 부채 상환 능력이 높은 것으로 평가한다.

세 곳 모두 올 2분기에도 양호한 실적 흐름을 이어갈 전망이다. 금융정보업체 에프앤가이드 컨센서스(증권사 전망치)에 따르면 올 6월 말 기준 영업이익은 HD현대 1조1789억 원, HD현대중공업 4622억 원, HD현대일렉트릭 2265억 원을 기록할 것으로 봤다. 각각 전년 동기 대비 33.99%, 136.27%, 7.84% 증가한 수치다.

이미지 확대보기

이미지 확대보기신혜주 한국금융신문 기자 hjs0509@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![테슬라 ‘옵티머스ʼ 노리는 LG이노텍 문혁수 [AI 특수 숨은 알짜들 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260330170234091700de68fcbb3512411124362.jpg&nmt=18)

![‘부산행ʼ 속도내는 HMM, 노조는 “총파업” [이사회톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323020124016740dd55077bc221924192220.jpg&nmt=18)

![현대차 저평가 굴레, AI로봇 아틀라스가 끊을까 [Z-기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315225623018140dd55077bc221924192220.jpg&nmt=18)

![삼성전기 장덕현, MLCC·기판 업고 영업익 2조 ‘정조준’ [AI특수 숨은 알짜들 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030900142007208dd55077bc221924192196.jpg&nmt=18)

{kind=link}

{kind=link}