이미지 확대보기

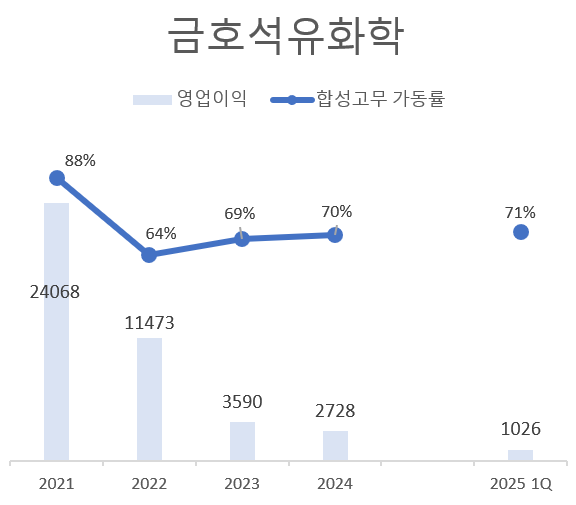

이미지 확대보기금호석화는 지난 1분기 매출 1조9082억원, 영업이익 1026억원을 기록했다. 작년 1분기와 비교해 매출은 14.4%, 영업이익은 53.4% 증가한 깜짝 실적이다. 합성고무 부문이 타이어 등 전방산업 수요 증가로 기대 이상 실적을 낸 것으로 분석된다.

업계에서는 금호석화가 2분기 실적이 주춤했다가 하반기 반등할 것으로 내다보고 있다. 2분기는 합성고무 등 원재요인 부타디엔(BD) 가격 급락 여파로 수익성 축소가 불가피하지만, 이후 원가 부담 완화로 수익성에 긍정적 영향을 줄 것이라는 전망이다.

그러나 이후 수요가 급격히 줄어드는 불황을 겪고 있다. 금호석화를 포함한 NB라텍스 생산 기업들이 일제히 증설에 나선 탓에 공급 과잉까지 겹쳤다. 금호석화의 합성고무 가동률은 2021년 88%를 기록했다가 2022년 64%로 떨어졌다. 이어 2023년 69%, 2024년 70%, 2025년 71%로 서서히 회복세를 보이고 있다.

이미지 확대보기

이미지 확대보기

관련기사

최 연구원은 "1분기 NB라텍스 수요는 미국의 선제적인 장갑 재고 비충 영향 등으로 소폭 감소했으나, 수요 회복세를 바탕으로 하반기부터 증가세를 이어갈 것"이라고 전망했다.

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[이사회톺아보기] '이차전지 사업 핵심' 포스코퓨처엠, 그룹 시너지 강화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606041527550541007492587736124111243152.jpg&nmt=18)

![현대오토에버, 삼성SDS 제쳤다…올 들어 총주주수익률 8.5배↑ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530002120082580dd55077bc212411124362.jpg&nmt=18)

![이재용의 하만, 오디오 회사서 자율주행 ‘심장ʼ으로 [D램 넘어 삼성전자 ④ 하만]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509225423068110dd55077bc2118218214112.jpg&nmt=18)

![현대오토에버, 삼성SDS 제쳤다…올 들어 총주주수익률 8.5배↑ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002120082580dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}