이미지 확대보기

이미지 확대보기 강태영기사 모아보기 농협은행장의 고민이 커지고 있다.

강태영기사 모아보기 농협은행장의 고민이 커지고 있다.기저효과로 당기순이익은 늘었지만, 이자이익이 크게 줄었고, 건전성도 나빠졌기 때문이다.

농협은행은 비상경영체제에 돌입, 수익성 회복에 총력을 다할 방침이다.

영업익·ROE·ROA 모두 2023년 1분기 못 미쳐

이미지 확대보기

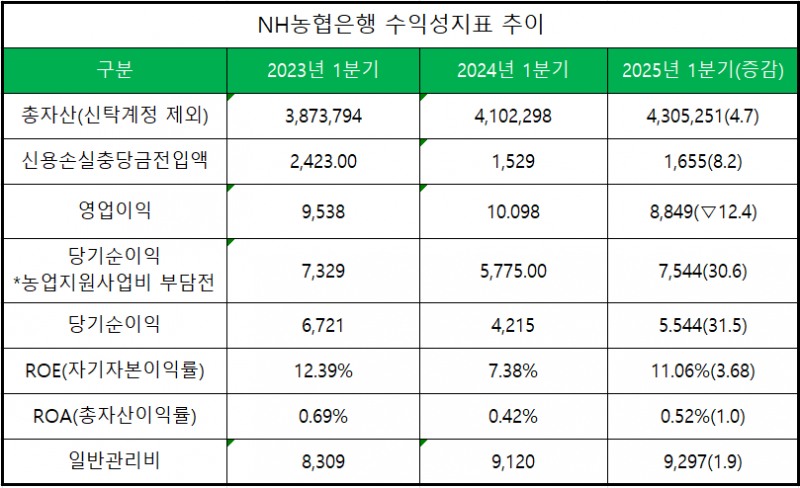

이미지 확대보기30일 NH농협금융지주에 따르면 NH농협은행은 2025년 1분기 7,544억원의 당기순이익을 기록했다. 지난해 1분기보다 무려 30.6% 증가한 규모다.

수익성 지표인 자기자본이익률(ROE)와 총자산이익률(ROA)도 각각 3.68%p, 1%p 상승했다.

문제는 이 같은 성장이 기저효과로 인한 것이라는 점이다.

실제로 1분기 영업이익의 경우 전년도보다 12.4% 감소한 8849억원을 기록했는데, 2023년도 1분기보다도 7.2% 적은 수준이다.

ROE와 역시 2023년 1분기와 비교하면 1.33%p 낮고, ROA도 0.17%p 하락한 상태다. 수익성이 제대로 성장하지 못하고 있다는 것이다.

이자이익 7% 감소, 수수료 수익은 '정체'

이미지 확대보기

이미지 확대보기수익성 부진의 주요 원인은 이자이익 감소다.

농협은행의 1분기 이자이익은 1조 8459억원으로 전년도보다 6.9% 축소됐다. 1조 8540억원을 기록했던 2023년 1분기보다도 적다.

이자이익 감소에 순이자마진(NIM)도 0.26% 하락하며 1.8%대에서 1.6%도 아슬아슬하게 지켜내는 수준이 됐다.

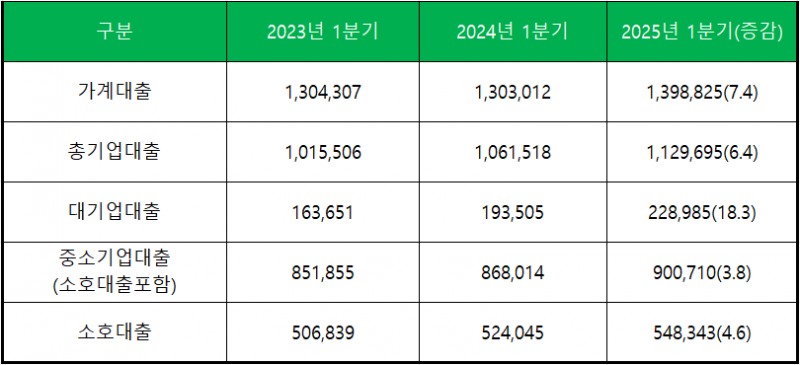

가계대출이 7.4%, 기업대출이 6.4% 증가하는 등 원화대출이 성장세를 보였음에도, 금리인하 기조와 정책금융 증가·예수금 증가폭 확대 등으로 이자이익이 감소한 것으로 분석된다.

이미지 확대보기

이미지 확대보기비이자이익의 대부분을 차지하는 수수료이익의 성장이 정체된 점도 문제로 지적된다.

1분기 수수료이익은 전년도보다 1% 늘어난 1919억원에 그쳤고, 2023년 1분기와 비교하면 100억원 줄었다.

이미지 확대보기

이미지 확대보기NPL비율 급상승, CET1비율도 15%선 깨져

이미지 확대보기

이미지 확대보기자산건전성에 대한 우려도 있다.

농협은행의 고정이하여신(NPL)비율은 1분기 기준 0.56%로 안정적인 수준이지만, 문제는 상승폭이다.

지난 2023년 1분기 0.3%에 불과했던 NPL비율은 지난해 0.39%까지 올랐고, 올해는 0.17%p 상승하며 0.55%를 넘어섰다.

작금의 수치만으로 안심할 수는 없는 상황이라는 의미다.

자본적정성 관리에서도 아쉬운 점이 드러났다.

지난해 1분기 18.12%, 2023년에는 19%에 육박했던 BIS비율은 올해 1분기 0.16%p 하락하며 18%선 아래로 떨어졌다.

CET1비율 역시 2023년 1분기 16.25%, 작년 15.42%, 올해 14.98%로 꾸준히 낮아지고 있다.

은행권 관계자는 "지난 1분기 금융환경이 어려웠음은 분명하지만, 경제 불확실성 확대가 예상되는 상황에서 수익성과 건전성이 모두 개선되지 않고 있다는 것은 위기의 징조일 수 있다"고 지적했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![24개월 최고 연 7.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608071136420659701b5a2213792211381469.jpg&nmt=18)

![이환주 KB국민은행장, ‘생산적’ 체질 전환 ‘성과’…자본효율 ‘과제’ [2027 은행장 레이스 개막]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260807231031001290dd55077bc212411124362.jpg&nmt=18)

![수협은행, ‘2000억’ 상상인증권 품어도 CET1 15%대 관측…관건은 인수 후 [수협은행, 금융그룹의 꿈②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607291040380092305e6e69892f21123420749.jpg&nmt=18)

![[DQN] 산은 6.55조·기은 5.56조…‘생산적 금융ʼ 공급 박차 [은행권 자금조달 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260807232325066800dd55077bc212411124362.jpg&nmt=18)

![[DQN] 산은 6.55조·기은 5.56조…‘생산적 금융ʼ 공급 박차 [은행권 자금조달 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807232325066800dd55077bc212411124362.jpg&nmt=18)

![[DQN] 리딩금융 지킨 KB, 순익 3.9조…ROE·비용효율성까지 선두 [2026 상반기 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731215304016770dd55077bc212411124362.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 함영주號 하나금융, CET1 활용 ‘극대화’···‘자본재축적’ 관건 [Capital Quality Review]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260809022504080710b4a7c6999c121131189150.jpg&nmt=18)

![수협은행, ‘2000억’ 상상인증권 품어도 CET1 15%대 관측…관건은 인수 후 [수협은행, 금융그룹의 꿈②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607291040380092305e6e69892f21123420749.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}