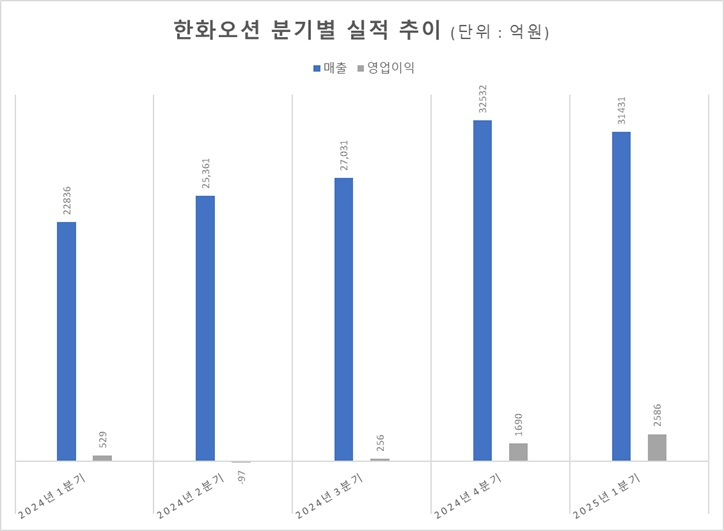

한화오션 28일 2025년 1분기 실적 발표 콘퍼런스콜에서 지난 2022년 이후 수주한 수익성 높은 프로젝트, 고선가 액화천연가스(LNG)선 매출 비중 확대, 저가 수주 컨테이너선 매출 인식 비중 축소 등 요인으로 이처럼 실적이 증가했다고 설명했다.

지난해 지분 40%를 인수한 미국 필리조선소의 올 1분기 실적은 매출 1165억원, 영업손실 19억원, 당기순손실 14억8000억원을 기록했다. 지분법에 따라 한화오션으로 가져오는 영업외손실은 6억원 정도다.

이어 "조기 정상화를 위해 공장별로 사람들을 파견하는 등 밀착 관리하고 있다"며 "앞으로의 전망을 말하기는 어려운 점이 있다"고 덧붙였다.

필리조선소에서 현재 진행 중이 프로젝트는 7척 정도이며, 건조 중인 선박은 SRV와 NSMV(국가 안보 다목적 선박) 등이 있다. 설계 단계에 있는 컨테이너선도 있다.

관련기사

리노베이션(Renovation)에 대해선 "도크가 두 개 중 하나는 제대로 운영하고 있으며, 나머지 하나는 안벽으로 쓰고 있기 때문에 이 도크를 활용해 생산량을 늘릴 것"이라고 말했다.

자금 조달 방법으로 "미국과 국내에서 지원 법안이 나오고 있기 때문에 이 모든 걸 종합해 봐야 될 것 같다"고 전했다.

이미지 확대보기

이미지 확대보기사업 부문별로 살펴보면, 전체 매출 80%를 차지하는 상선 부문 매출은 전년 동기 대비 32% 증가한 2조5686억원을 기록했다. 영업이익은 2333억원으로 전년 동기 대비 1181% 증가했다. 환율 상승에 따른 일회성 이익 300억원이 반영됐다.

특수선 매출은 전년 동기 대비 113% 증가한 3034억원을 기록했다. 영업이익은 122.04% 증가한 413억원을 기록했다.

해양 부문은 매출과 영업이익은 각각 2319억원, 22억원을 기록했다. 전년 동기 대비 각 16.40%, 88.04% 감소했다. 카타르 NOC로부터 수주한 고정식 원유 생산설비(Fixed Platform) 현지 공사 마무리와 카델라(Cadeler)로부터 수주한 WTIV 1호기 인도에 따라 매출이 감소했다.

신혜주 한국금융신문 기자 hjs0509@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] "번 돈 다 어디로?"… 현금 쌓인 KT·LG U+, 왜 PBR 1배 못 넘나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260610183141075370141825007d12411124362.jpg&nmt=18)

![[기업지배구조 보고서] CEO 승계대책 마련해 점수 오른 SK㈜](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606101738570180007de3572ddd12517950139.jpg&nmt=18)

![SK 중간지주사 엇갈린 성적표…‘열등생’ 된 SK디스커버리 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606000542028020dd55077bc212411124362.jpg&nmt=18)

![[DQN] "번 돈 다 어디로?"… 현금 쌓인 KT·LG U+, 왜 PBR 1배 못 넘나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260610183141075370141825007d12411124362.jpg&nmt=18)

![SK 중간지주사 엇갈린 성적표…‘열등생’ 된 SK디스커버리 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606000542028020dd55077bc212411124362.jpg&nmt=18)

{kind=link}