이미지 확대보기

이미지 확대보기17일 투자은행(IB) 업계에 따르면 오는 18일 ABL생명은 1000억원 규모 후순위사채 발행을 위한 수요예측을 진행한다. 희망금리밴드는 5.00~5.70%를 제시했으며 수요예측 결과에 따라 최대 2000억원까지 증액 발행한다.

이번 수요예측에서 가장 먼저 눈에 띄는 점은 주관사를 교체하고 그 수도 늘렸다는 점이다. ABL생명은 지난해 11월 500억원 후순위채 발행을 위한 수요예측에서 단 한 건의 주문도 받지 못했다. 당시 주관업무는 한국투자증권이 단독으로 맡았으며 이번 수요예측에서는 제외된 것이다.

NH투자증권과 KB증권은 국내 부채자본시장(DCM) 주관부문 1위를 두고 경쟁하는 하우스다. 교보증권은 DCM 전반에서는 두각을 나타내지 못하지만 금융채 주관업무에서는 강자로 꼽힌다. 이번 주관사단 구성은 ABL생명이 후순위채 발행 흥행을 위해 심혈을 기울이고 있음을 의미한다.

당시 ABL생명 후순위채 수요예측 미매각 원인으로는 금리수준이 꼽힌다. 수요예측 전 A0등급(ABL생명 후순위채) 산술평균 금리는 5.507% 수준이었다. ABL생명이 제시한 희망금리밴드(4.90~5.40%)보다 높았던 것이다. 낮은 금리메리트가 우호적 투심을 이끌어내지 못한 셈이다.

우리금융 피인수, 긍정적 효과 무색...여전한 희망금리밴드 불안

ABL생명은 작년 9월에도 2000억원 규모 후순위채 발행에 나섰다. 당시 A0등급 민평금리 평균은 5.596%, 희망금리밴드는 5.40~6.00%였다. 최대 증액(3000억원)에는 미치지 못했으나 평균금리 대비 상단을 크게 열면서 2230억원의 주문을 확인했다.해당 수요예측 전인 8월 ABL생명은 우리금융 피인수 이슈로 신용등급 전망 상향 검토 대상에 올랐다. 9월 수요예측에서 금리는 희망금리밴드 상단인 5.9%로 결정됐다. 우리금융 피인수 효과가 사실상 작용하지 않은 셈이다.

ABL생명은 후순위채 수요예측에서 적지 않는 ‘전망과 수요 미스매치’ 결과를 보였다. 지난 2023년에도 후순위채 수요가 단 한 건도 들어오지 않았다. 당시 등급 민평금리 평균은 6.845%, 희망금리밴드는 6.00~6.60%로 제시했다.

대부분 시장 금리 수준에 충족하지 못하거나 자본성증권에 대해 과도하게 낙관적 전망에 기댄 결과다.

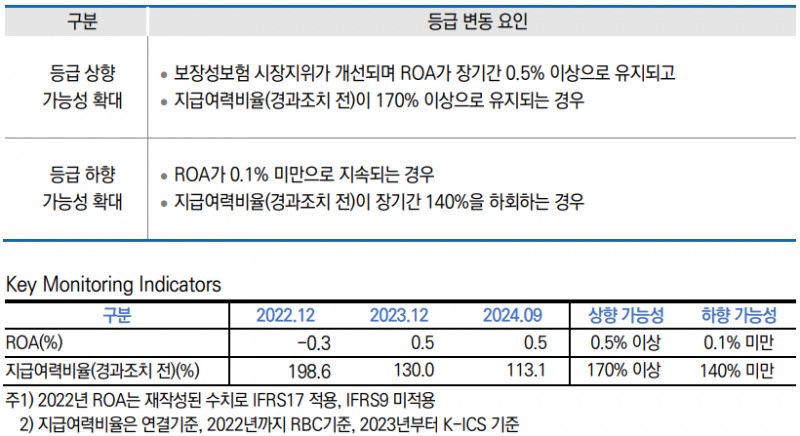

현재 A0등급 민평금리 평균은 5.367%다. ABL생명 희망금리밴드(5.00~5.70%)와 비교할 때 중간 위치에 있다. 다만 지난해부터 자본성증권 발행 물량이 많아지면서 투자 메리트 자체가 약해지고 있다. 이번 희망금리밴드도 투자자 만족도를 높이기 어려울 수 있다.

투자은행(IB) 관계자는 “ABL생명은 과도하게 낙관적인 희망금리밴드 등을 제시해 투자자들로부터 외면을 받았다”며 “이번에 제시한 희망금리밴드는 적정수준으로 보이지만 자본성증권 발행증가 등을 고려하면 다소 매력이 낮은 편”이라고 지적했다. 그는 “우리금융 피인수에 따른 재무구조 개선이 호재로 작용할 수 있으나 아직은 불확실한 상황”이라고 말했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![[DQN] 영업수익 전년비 키움 '껑충' 메리츠 '뚝'…대신은 자기자본 확대 기조 [2025 증권 리그테이블 (3) 성장성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260402010857098030179ad4390711823514204.jpg&nmt=18)

![[DQN] 빅10 증권사 NCR(순자본비율) 평균 1894%…대형-중소형 '착시' [2025 증권 리그테이블 (2) 건전성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401220840036340179ad4390711823514204.jpg&nmt=18)

![[DQN] '2조 클럽' 한투증권 영업이익률 1위…키움 ROE 선두 [2025 증권 리그테이블 (1) 수익성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401145557001510179ad4390712813480118.jpg&nmt=18)

![[DQN] '2조 클럽' 한투증권 영업이익률 1위…키움 ROE 선두 [2025 증권 리그테이블 (1) 수익성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260401145557001510179ad4390712813480118.jpg&nmt=18)

![글로벌 맞손·IB 강점…한국투자증권, 리테일 판 흔든다 [증권사, 새 금맥 리테일 캔다 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328214444032990dd55077bc212411124362.jpg&nmt=18)

{kind=link}