이미지 확대보기

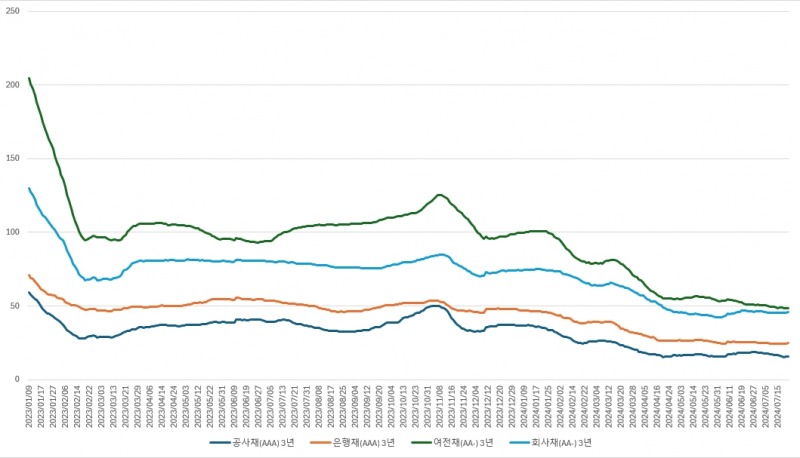

이미지 확대보기23일 금융투자협회에 따르면 올해 하반기 만기가 도래하는 회사채(메자닌 포함) 규모는 27조6332억원이다. 여전채(37조9589억원)까지 고려시 65조5921억원에 달한다. 특히,회사채 스프레드(AA- 3년)와 여전채 스프레드(AA- 3년)는 작년말부터 빠르게 축소됐다. 무엇보다 여전채 스프레드는 빠르게 하락중인데 회사채 스프레드 수준에 근접하고 있다.

세부적으로 살피면 미국 기준금리 인하 기대와 올해 상반기 우량채(AA급 이상) 발행 축소가 상대적으로 비우량채(A급 이하)와 여전채 시장의 강세를 부추겼다. 실제로 AA급 이상 회사채 발행은 최근 5년 상반기 기준 최저치를 기록했다. 상대적 수요 우위로 채권 시장이 강세를 보인 것이다.

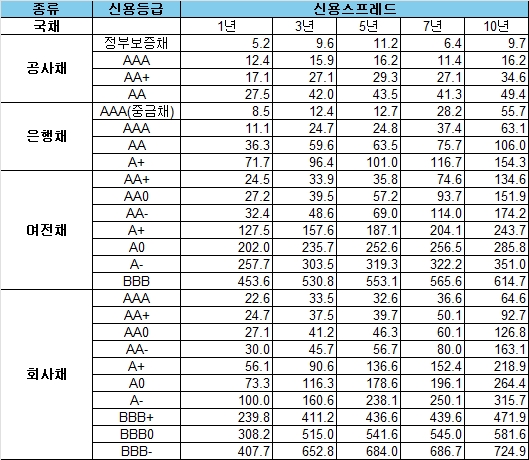

올해 하반기 만기가 도래하는 국채, 공사채, 은행채 등 초우량물 규모는 235조7033억원이다. 공사 등은 정부 정책 지원, 은행들은 자본확충 이슈 등으로 자금조달 필요성이 높은 상황이다. 수급적으로 일반 회사채나 여전채는 발행시장에서 불리한 상황에 놓일 수 있다.

이미지 확대보기

이미지 확대보기안심할 수 없는 비우량채...PF 부실 우려 여전

채권 등급별로 살피면 여전채는 우량채와 비우량채의 신용스프레드가 큰 편이다. 부동산 프로젝트파이낸싱(PF) 우려 등으로 자금 조달이 시급한 가운데 신용등급이 낮은 여전사들은 조달비용 상승이 불가피하다.

카드사는 대부분 AA급이지만 캐피탈사 중에서는 메리츠캐피탈, 롯데캐피탈, 아이엠캐피탈, 키움캐피탈, 한국투자캐피탈, 애큐온캐피탈 등이 A급에 속한다. 그룹 계열사로부터 지원을 기대할 수 있지만 이 역시 완벽한 탈출구는 아니다.

대부분 비우량등급에 속하는 저축은행도 안전하지 않다. 저축은행은 투기등급(BB급 이하)으로 신용등급이 강등되면 핵심 자금조달원 중 하나인 퇴직연금을 판매할 수 없다. BBB급에는 다올저축은행, 예가람저축은행, 페퍼저축은행, 오에스비저축은행, 애큐온저축은행, 유안타저축은행 등이 있다. 이중 페퍼저축은행은 ‘BBB-, 부정적’ 신용 등급을 받고 있어 가장 우려된다.

회사채 시장 또한 비우량채를 중심으로 불안이 확대될 수 있다. 롯데건설(A+, 부정적)은 지난 19일 1500억원 규모 공모 회사채 발행에 도전했으나 총 770억원 규모에서 수요 확인에 그쳤다. PF 우려 속 선방했다는 평이 나오지만 여전히 시장은 관련 리스크를 경계하고 있다.

반면, 비우량채에 속하는 두산그룹 계열사들은 올해 회사채 발행 결과 흥행에 성공했다. 비우량등급 내에서도 현금흐름 개선 여부에 따라 방향이 갈리는 모습이다.

한 증권사 채권운용역은 “신용 스프레드 축소가 미국 기준금리 인하 기대, 고금리 채권 선호 등으로 상당히 빠르게 진행됐다”며 “절대 금리 기준으로 보면 비우량채가 매력이 높지만 금리가 높은 기업일수록 리스크가 크다는 점을 간과할 수 없다”고 말했다. 그는 “아직 PF 리스크 등이 끝나지 않은 만큼 하반기 비우량채를 중심으로 수급 양극화는 계속 될 것으로 보인다”고 강조했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![길정섭 NH-Amundi운용 대표, 메가트렌드 ETF 라인업 강화 [금투업계 CEO열전 (33)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072723013205551179ad43907118235569.jpg&nmt=18)

![삼성·메리츠·하나·신한·키움, ‘발행어음 5호' 도전장 [발행어음 2.0 초읽기 (상)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071906272304913dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, STO 시장 ‘표준 플랫폼’ 도전장 [STO 자본시장의 다음 프런티어 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071321304904174dd55077bc25812315225.jpg&nmt=18)

![글로벌 성과 미래에셋증권, 자사주 소각 단행 'TSR 톱' [증권사 밸류업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025071400413103883179ad439071182355192.jpg&nmt=18)

![주식부호 대격변…‘쫓기고 밀려나고 사라진' 오너들 [주식부호 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072721053904982dd55077bc25812315206.jpg&nmt=18)

![발행어음, 모험자본 공급 제 역할 해야…투자상품 안착 [발행어음 2.0 초읽기 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025072721103801902179ad43907118235569.jpg&nmt=18)

![[삼성 vs 미래에셋] ETF 시장 '양강전'…국내는 삼성, 글로벌은 미래에셋 '우위'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250725144653013392a735e27af12411124362.jpg&nmt=18)

![법인 참여, 가상자산 시장 점프업 기회…"표준화된 명확한 지침 중요" [막 오르는 법인 가상자산 시장 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![주식부호 대격변…‘쫓기고 밀려나고 사라진' 오너들 [주식부호 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072721053904982dd55077bc25812315206.jpg&nmt=18)

![기관 '올릭스'·외인 '삼천당제약'·개인 '뉴로핏' 1위 [주간 코스닥 순매수- 2025년 7월21일~7월25일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072620581206376179ad439072211389183.jpg&nmt=18)

![기관 'LG에너지솔루션'·외인 '한화오션'·개인 'NAVER' 1위 [주간 코스피 순매수- 2025년 7월21일~7월25일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072620485100351179ad439072211389183.jpg&nmt=18)

![길정섭 NH-Amundi운용 대표, 메가트렌드 ETF 라인업 강화 [금투업계 CEO열전 (33)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025072723013205551179ad43907118235569.jpg&nmt=18)

![법인 참여, 가상자산 시장 점프업 기회…"표준화된 명확한 지침 중요" [막 오르는 법인 가상자산 시장 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

{kind=link}

{kind=link}