이미지 확대보기

이미지 확대보기16일 투자은행(IB) 업계에 따르면 풀무원은 오는 17일 700억원 규모 신종자본증권(영구채, 2년 콜옵션) 발행을 위한 수요예측을 진행한다. 금리는 6.70~6.90% 고정금리로 제시했다.

풀무원의 이번 상환대상 채권은 5년만기 콜옵션이 붙어있다. 당시 발행금리는 4.8%로 5년마다 발행사 선택에 따라 연장이 가능하다. 연장할 경우 개별민평수익률에 가산금리(2.5%)를 더해 재산정된다.

콜옵션을 행사하지 않으면 금리는 7%를 넘어가게 된다. 풀무원 신용등급은 ‘BBB+’다. 지난 15일 기준 현재 2년 만기(콜옵션 기준) BBB+ 민평금리 평균은 6.53%로 이번에 제시한 고정금리는 다소 매력적이라 볼 수 있다.

풀무원은 해외식품 사업 부진이 계열 전반 수익성을 저해하고 있다. 해외 시장에서 낮은 브랜드 인지도 등을 고려할 때 수익성 개선을 예단하기 어려운 상황이다.

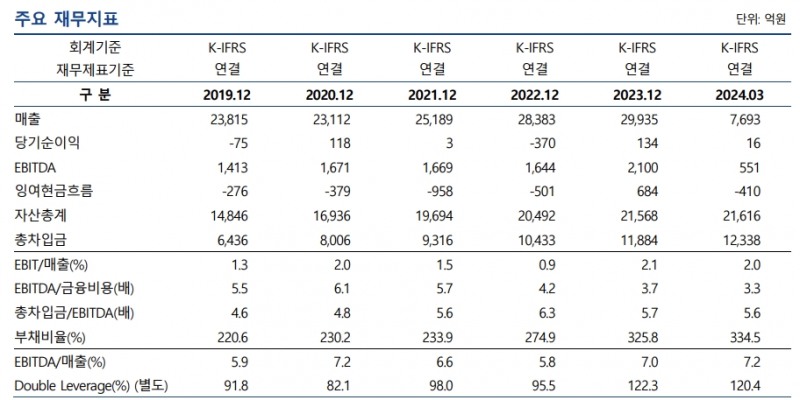

단연 부채부담은 지속 증가했다. 연결기준 부채비율은 지난 2022년 말 기준 274.9%에서 올해 1분기 말 기준 334.5%로 증가했다. 중요한 것은 이 과정에서 영구채와 같은 자본성증권을 지속 발행했다는 것이다.

신종자본증권은 자본으로 인정된다. 하지만 이자를 지급하고 자본의 질적 우수성은 낮게 평가된다. 자본의 질적 측면에서 높은 평가를 받는 것은 유상증자를 통한 자본확충 혹은 본업 기반 현금흐름 개선이다.

현금흐름 개선은 차치하더라도 유증 가능성도 낮은 것으로 평가된다. 현재 풀무원 최대주주는 남승우 창업자로 57.02%의 지분을 갖고 있다. 유증 시 최대주주 부담이 높아지게 된다.

풀무원은 최대주주 부담을 낮추면서도 자본확충 등을 고려해 영구채 발행을 선택한 것으로 보인다. 투자자 입장에선 다소 불리할 수 있는 상황이다.

투자은행(IB) 관계자는 “풀무원 입장에서 영구채 발행은 불가피한 선택”이라며 “금리 수준이 투자자들을 만족시킬 수 있을지 여부도 확신하기 어렵다”고 말했다. 그는 “현금흐름 개선에 대한 시그널이 나올 때까지 지켜볼 필요가 있다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![미래·한투·삼성·NH증권, 투자형 ‘머니무브’ 유치 경쟁 [400조 퇴직연금 시장, 실물이전 격돌]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024102522555704004dd55077bc2175114235199.jpg&nmt=18)

![[DQN] SK·다올 중소형 증권사, PF 리스크관리…해외투자 종투사 NCR 사수 [금융사 자본관리 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024102018010902430179ad439072211389183.jpg&nmt=18)

![메리츠證 김종민·장원재, ROE 중점 IB & 리테일 최적조합 [금투업계 CEO열전 (20)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024101300221901511dd55077bc25812315232.jpg&nmt=18)

![‘오락가락’ 금투세 공방전…‘미지근한 증시’ 밸류업 저격 [막 오르는 2024 국감 -증권]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024100700065407079dd55077bc25812315232.jpg&nmt=18)

![국민연금, 8월까지 기금 운용수익률 8.76%…대형 기술주 중심 호조 [국민연금 운용현황]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024103108383808414179ad439072115218260.jpg&nmt=18)

![엄주성號, 키움증권, 3분기 누적 영업익 9180억원…해외주식 호조 반영 [금융사 2024 3분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024103009551102884179ad4390712813480118.jpg&nmt=18)

![비트코인, 7만 달러선 탈환…美 대선 기대감 탑승 [가상자산 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202409250816230237722f8e8c22c175114235199.jpg&nmt=18)

![김재섭 의원, 토큰증권(STO) 제도화 법안 대표발의 [22대 국회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2021111120211305168179ad43907611057578.jpg&nmt=18)

{kind=link}