이미지 확대보기

이미지 확대보기 이문화기사 모아보기 대표가 CSM 개선에 힘쓸 것으로 보인다.

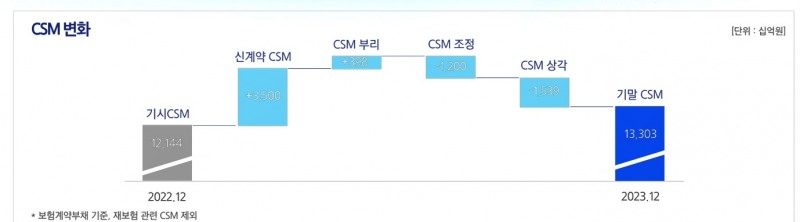

이문화기사 모아보기 대표가 CSM 개선에 힘쓸 것으로 보인다.22일 삼성화재 실적보고서에 따르면, 삼성화재는 -1조2000억원 CSM 조정이 발생했다. 1분기에는 -2414억원, 2분기 -1716억원, 3분기 -2685억원이었으나 4분기에는 -5188억원으로 조정이 4분기에 제일 많이 나타났다. IFRS17 계리적 가이드라인 뿐 아니라 예실차, 사업비, 해지 등이 종합적으로 영향을 미쳤다.

조은영 삼성화재 장기보험전략팀장은 실적 컨퍼런스콜에서 "사업비 분류 기준 변경 등 계리적 가이드라인 변경으로 -4000억원 가량 영향이 있었으며 -8000억원은 예상했던 유지율과 실제 유지율 차이로 인해 조정이 발생한 부분이 있다"라며 "고금리 상황 지속으로 취약층 이자 납입 부담이 증가해 해지 계약들이 일부 증가한 영향도 있는 것으로 파악을 하고 있다"라고 말했다.

이미지 확대보기

이미지 확대보기조은영 삼성화재 장기보험전략팀장은 "예실차 관련해 4분기에는 일부 계절성 요인이 크게 발생해 4분기가 1~3분기 보다 마이너스 요인이 일부 발생했다"라며 "사업비는 디지털이나 미래 인프라 관련 투자를 확대하고 있는 부분이 있어 그 부분은 감안해야 한다"라고 말했다.

신계약 CSM에서도 4분기에는 하락한 모습을 보였다. 3분기에는 1조1642억원 신계약 CSM이 발생한 반면, 4분기에는 8927억원으로 3분기 대비 낮은 신계약 CSM을 보였다.

관련기사

이미지 확대보기

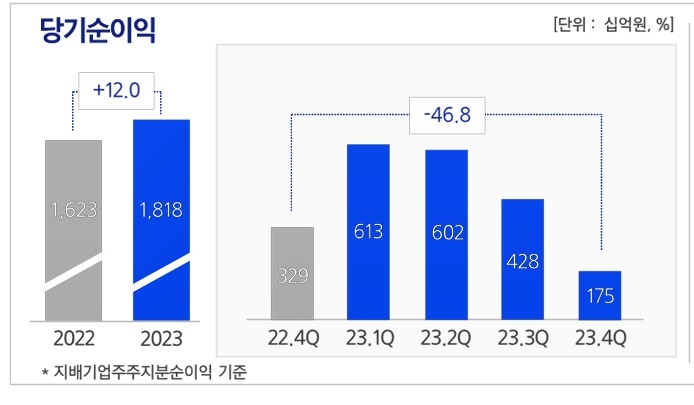

이미지 확대보기삼성화재는 전년 대비 11.7% 성장한 2조 4466억원의 세전이익을 시현함으로써, 창사 이래 처음으로 이익 규모 2조를 돌파했다.

세전이익 가운데 보험손익은 2조 101억원으로 전년 대비 18.6% 늘었고, 투자손익은 4188억원을 달성했다. 지배기업주주 지분 순이익은 1조 8184억원으로 전년 대비 12.0% 성장했다.

1조2000억원 CSM 조정에도 신계약 CSM 3조5000억원이 발생하며 기말 CSM은 13조3028억원으로 손보 빅4 중에 가장 많은 CSM을 기록했다.

CSM이 높은 만큼 이문화 대표도 CSM 성장에 초점을 맞출 것으로 보인다. 최근 건강보험 시장에 생보사들이 뛰어들면서 보험업계 간 경쟁이 치열해지고 있다. 삼성생명은 GA채널 건강보험에 고시책을 걸며 건강보험 판매에 드라이브를 걸고 있다. 삼성화재도 건강보험 판매에 드라이브를 걸어 CSM를 제고한다는 방침이다.

삼성화재 관계자는 "2024년에도 csm 확보를 위해서 주력 시장인 건강보험 시장에 지속 상품을 공급하도록 하겠고 혁신 상품 개발에도 고객 친화적인 혁신 상품 개발에도 경주할 예정"이라며 "실제로 시장이 커가고 있는 유병자 시장에 대해서 저희가 라인업을 지속 확대하고 상품 공급이 지속되도록 하겠다"라고 말했다.

장기보험은 보험손익 1조 5393억원으로 전년 대비 12.8% 성장했다.

포트폴리오 개선 중심의 전략적 시장 대응을 지속 한 결과 장기 보장성 월 평균 보험료는 155억으로 전년 대비 12.2% 증가했다.

자동차보험의 보험손익은 1899억원으로 전년 대비 14.8% 증가했다. 자연재해 사전대비 활동 및 손해관리 강화를 통해 전년 대비 0.5%p의 손해율을 개선하면서 안정적인 손익을 시현했다.

일반보험은 보험손익 2042억원으로 전년 대비 112.3% 성장했다. 이는 특종·해상 보험 확대 및 해외사업 성장에 따른 보험수익 증가와 고액 사고 감소로 하락한 손해율에서 기인했다.

자산운용에 있어서는 운용효율 제고 노력과 탄력적인 시장 대응을 추진해온 결과 투자이익률은 전년 대비 0.54%p 개선된 2.80%를 달성했다. 이를 통해 투자이익은 전년 대비 21.0% 증가한 2조 1883억원을 기록했다.

김준닫기

김준기사 모아보기하 삼성화재 경영지원실장(CFO)은 "삼성화재는 새로운 CEO 부임과 함께 다음 70년 역사를 향한 경영 화두를 제시했다"며 "2024년, 최고의 성과를 또 다시 시현함과 더불어 미래 성장 기회를 끊임없이 모색하여 안정적 미래수익 기반의 확보와 주주 가치를 제고하는 한 해가 되도록 최선을 다하겠다”고 말했다.

김준기사 모아보기하 삼성화재 경영지원실장(CFO)은 "삼성화재는 새로운 CEO 부임과 함께 다음 70년 역사를 향한 경영 화두를 제시했다"며 "2024년, 최고의 성과를 또 다시 시현함과 더불어 미래 성장 기회를 끊임없이 모색하여 안정적 미래수익 기반의 확보와 주주 가치를 제고하는 한 해가 되도록 최선을 다하겠다”고 말했다.전하경 한국금융신문 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![보험산업 생산적 금융 역할 확대…혁신 생태계·제도개선 병행 [금융권 생산적 금융]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607091625010649209efc5ce4ae12419419839.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![생보 빅3 삼성·한화·교보생명 참전 배경은…1위 선점·1200%룰 [보험사 M&A 지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607051652380058508a55064dd12233855161.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![8개월 만에 개시된 원장 공모…유재훈·설인배·박상욱·안철경·신현준·제종옥 등 지원 [보험개발원장 선임 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606271834090483508a55064dd1591616728.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![신창재號 교보생명, K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}