![조현준 핀크 대표, 디지털인감증명 글로벌 개인 간 교류 [안심 디지털 세상⑤]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=202312180803353740c1c16452b018222889185_0.gif&nmt=18)

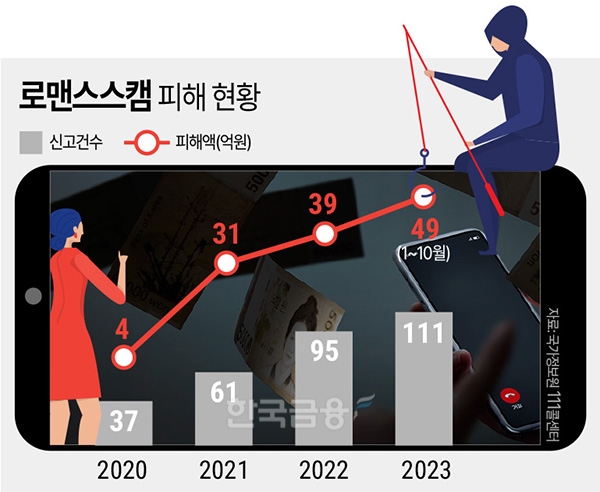

미국은 온라인을 통한 만남에 대해 긍정적이지만, 국내에선 부정적인 시각이 더 크다. 최근 증가하고 있는 로맨스스캠 때문이다. 로맨스스캠이란 로맨스(romance)와 스캠(scam)의 합성어로, 피해자에 대한 이성적 관심을 가장하여 피해자의 호감을 얻은 다음, 그 호감을 이용해 피해자가 거짓으로 사기범에게 돈을 송금하게 하거나 피해자를 상대로 사기를 저지르는 사람 간의 신뢰를 이용한 사기 수법을 뜻한다.

사기꾼들은 흔하게 자신을 의사나 군인 등으로 소개하고 자신의 SNS 또는 데이팅앱 계정에 미남이나 미녀가 가운이나 군복을 입은 사진을 게시한다. 일부는 로맨스 스캠 등을 통해 취득한 피해자의 여권사진을 게시하기도 한다.

이미지 확대보기

이미지 확대보기필자가 지난 기고문들에서 설명한 디지털인감증명을 통해 로맨스스캠 문제를 해소할 수 있다. 지난 10.30일자 및 11.20일자 기고에서, 디지털세상에서 작성된 문서에 당사자들이 전자서명을 하고, 각 당사자들이 ‘자신의 거래은행 등에서 디지털인감증명을 발급받아 교환하면, 상대방의 디지털인감증명을 이용해 상대방이 작성한 전자서명의 진위여부와 상대방의 실명을 확인할 수 있어, 디지털세상을 더욱 편리하고 안전하게 만들 수 있다고 주장한 바 있다.

문제는 일국의 은행에서 발행한 디지털인감증명의 진위여부를 다른 나라의 일반 개인들이 어떻게 알 수 있게 하느냐 일 것이다. 이러한 문제는 첫째, 일반 개인들이 다른 나라의 디지털인감증명 발행은행의 신뢰도를 확인하기 어렵다는 점과, 둘째, 설령 그 발행은행의 신뢰할 수 있다 하더라도, 그 발행은행이 발행한 디지털인감증명인지 여부를 일반 개인들이 파악하기 어렵다는 점에 기인한다.

관련기사

지난 12.18일자 및 1.15일자 기고에서는, 국내 은행이 디지털인감증명을 발행하고, 신용장 통지업무를 제휴하고 있는 해외의 은행들과의 제휴범위를 디지털인감증명 통지업무로까지 확대하면, ‘무역 상대방업체가 자신에게 전송한 전자문서에 첨부된 그 업체의 전자서명’의 진위여부를 판단할 수 있다는 점을 설명하였다.

그런데 각국의 은행들이 실명계좌를 개설한 고객들의 디지털인감증명을 발행하고, 상호 실사하며 공개키를 교환해 둔다면, 그 공개키를 이용해 상대은행의 전자서명을 검증할 수 있게 된다. 상대은행이 발행한 디지털인감증명에 기재된 상대은행의 전자서명을 검증하는데 성공하면, 그 디지털인감증명을 그 은행이 발행한 것임을 확인할 수 있게 된다.

그러면 그 상대은행은, 그 디지털인감증명에 ‘그 디지털인감증명을 그 발행은행이 작성한 사실이 검증됐다’는 메시지와 ‘그 발행은행이 신뢰할만한 은행으로 판단된다’는 메시지를 담은 통지문을 첨부하고, ‘발행은행으로부터 수신한 그 디지털인감증명과 그 통지문에 대한 그 상대은행 자신의 전자서명’을 첨부해 ‘발행은행으로부터 통지받은, 발행의뢰인이 지정한 디지털인감증명의 수신주소인 발행의뢰인의 상대방의 전자주소(이메일주소, 전화번호, SNS계정 등)’로 전송한다.

그 상대방은 ‘자신이 거래하는 은행이 신뢰할만한 은행으로 평가한 발행 은행’이 발행했기에 ‘그 디지털인감증명에 기재된 공개키’로 검증할 수 있는 전자서명을 전송해온 자가 ‘그 디지털인감증명에 기재된 실명정보’에 해당하는 자임을 확인할 수 있게 된다. 이러한 원리는 지난 12.18일자 및 1.15일자 기고에서 안전한 디지털무역을 위해 설명한 바와 같다.

이런 방법이 보편화되면, 상대방에게 디지털인감증명을 요구함으로써, 비대면 상대방의 실명을 확인할 수 있게 된다.

안전한 디지털 무역을 위해서는, 디지털무역 상대방간, 각자의 ‘디지털인감증명에 기재되는 실명정보 및 공개키’에 추가하여 ‘그 실명정보에 해당하는 주체의 여수신거래현황정보’를 각자의 상대방에게 확인시켜 주는 방법을 제시했었다. 안전한 글로벌 교류를 위해서는, ‘각자의 ‘디지털인감증명에 기재되는 실명정보 및 공개키’에 추가하여 ‘그 실명정보에 해당하는 개인의 여수신거래현황정보’나 ‘그 실명정보에 해당하는 주체가 실명계좌를 개설하기 위해 거래은행에 제시한 신분증 등에 기재된 주소와 전화번호’나 ‘그 은행에 신용대출을 받기 위해 제시한 재직증명서나 자격증 등에 기재된 직업이나 자격’ 등의 정보를 디지털세상 상대방에게 확인시켜 줄 수 있을 것이다.

비대면 상대방이 제시한 사진 속의 ‘의사가운이나 제복’은 신뢰할 수 없지만, 디지털인감증명에 추가하여 ‘각자의 거래은행들의 디지털인감증명 제휴네트워크를’ 통해 중계되는 신용정보나 신원정보는 신뢰할 수 있을 것이다.

디지털인감증명 및 위와 같은 정보 확인을 이용해, 디지털세상에서 SNS(소셜미디어) 등을 통해 교류하는 상대방의 ‘실명정보와 여수신현황, 주소, 전화번호, 직업, 자격 등’을 확인할 수 있다면, 로맨스 스캠을 당할 위험을 제거할 수 있을 것이다.

디지털무역의 활성화를 위해 각국의 은행들이 디지털인감증명 통지업무 제휴를 맺어간다면, 디지털 무역의 활성화뿐만 아니라, 국경을 넘는 개인간 디지털거래나 교제를 더욱 안전하게 만들 수 있다. 서로 믿고 교류할 수 있는 세상을 만들자는 뜻에 각국의 은행들이 동참해 주길 바란다.

조현준 핀크 대표

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[기자수첩] ‘상자 속 휴머노이드’ 꺼낼 준비 됐나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626222001079220dd55077bc212411124362.jpg&nmt=18)

![[김의석의 단상] 금융 AX의 성패, 누가 책임질 것인가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605291734164639c1c16452b012411124362_0.gif&nmt=18)

![기후금융, 정부·기업·투자자의 접점에서 설계되어야 [리챠드윤의 탄소크레딧 이야기⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260413092457071020c1c16452b012411124362.jpg&nmt=18)

![[서유석의 자본시장 코멘터리] 코스닥 개혁의 열쇠, ‘한 지붕 두 가족’ 끝내야 산다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260529100012025960c1c16452b012411124362.jpg&nmt=18)

![[최민성의 미래 읽기] 주택 거래 절벽 속의 가격 상승 역설](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202601221202034782c1c16452b012411124362_0.gif&nmt=18)

![AI 성능 주장은 누가 입증해야 하는가 [장준환의 AI법 네비게이터⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260406100255043990c1c16452b012411124362.jpg&nmt=18)

![김자봉 은행법학회장 "금융기본권, 제도적 편향 고쳐 양극화 해소" [CEO초대석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260629113836076660dd55077bc212411124362.jpg&nmt=18)

![[기자수첩] ‘상자 속 휴머노이드’ 꺼낼 준비 됐나?](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626222001079220dd55077bc212411124362.jpg&nmt=18)

![[김의석의 단상] 금융 AX의 성패, 누가 책임질 것인가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605291734164639c1c16452b012411124362_0.gif&nmt=18)

![40代의 고민, 이중 부양의 압박 [홍석환의 커리어 멘토링]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020321163702470c1c16452b012411124362.jpg&nmt=18)

![기후금융, 정부·기업·투자자의 접점에서 설계되어야 [리챠드윤의 탄소크레딧 이야기⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260413092457071020c1c16452b012411124362.jpg&nmt=18)

![만 길 벼랑에 글자를 새긴 변호사 - 비런테크(壁仞科技)의 도박 [전병서의 中 첨단기업 리포트⑪]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030610175707018c1c16452b012411124362.jpg&nmt=18)

{kind=link}

{kind=link}