![KB저축은행, 자산 3조 돌파…전년 比 20% 증가 [금융사 2022 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20220721233447012660d260cda7512450134.jpg&nmt=18)

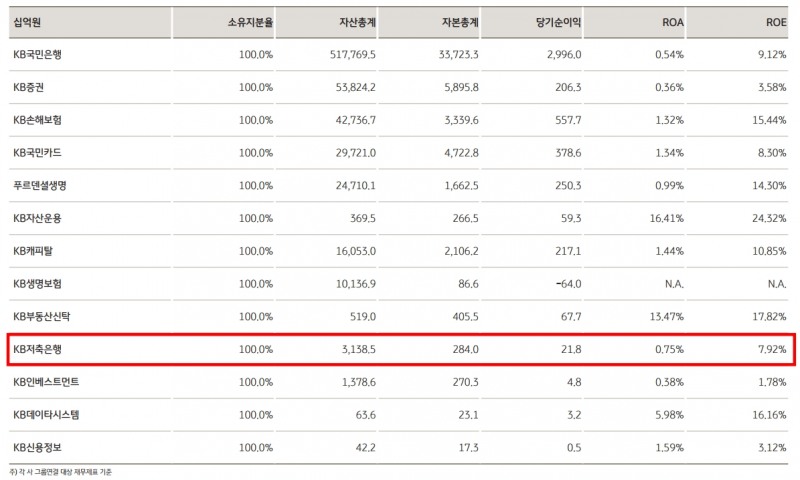

KB금융그룹이 지난 7일 발표한 '2022년 경영실적'에 따르면 지난해 KB저축은행의 연간 당기순이익은 218억원으로 전년(189억원) 대비 15.34% 증가했다.

이자이익은 지난해 1127억원을 기록했다. 전년(1022억원) 대비 10.27% 증가한 수치다. 대출자산은 2조2116억원에서 2조5866억원으로 16.96% 증가했다.

이미지 확대보기

이미지 확대보기수익성을 나타내는 총자산순이익률(ROA)은 지난해 0.75%를 기록하며 전년(0.82%) 대비 0.07%p 하락했다. 자기자본순이익률(ROE)은 7.65%에서 7.92%로 0.27%p로 상승했다.

자산건전성을 나타내는 지표들은 다소 악화됐지만 대체로 안정적인 수준을 유지했다. 연체율은 전년(1.86%) 대비 0.6%p 상승한 2.46%를 기록했다.

고정이하여신(NPL)비율 역시 전년(1.56%) 대비 0.51%p 상승한 2.07%를 기록했다. NPL비율은 총 여신 중 3개월 이상 연체된 대출을 의미한다. 8% 이하면 재무구조가 건전한 것으로 평가한다.

다만 잠재적인 부실채권에 대처할 수 있는 손실흡수 능력을 나타내는 NPL커버리지비율은 다소 올랐다. 2021년 145.5%에서 2022년 148.1%로 2.6%p 상승했다. NPL커버리지비율은 높을수록 좋다.

신혜주 기자 hjs0509@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![전필환 신한캐피탈 대표, 부실 털고 생산적 금융 확대 [신임 대표 1년 성적표 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011802034305420dd55077bc25812315214.jpg&nmt=18)

![BC카드, 플랫폼 확장 … KB국민카드, 고객서비스 선도 [금융AI 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026010421313606726dd55077bc2118218214118.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 투자 조직 세분화해 전문성 강화 [캐피탈 투자금융 격전기 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025122122444306080dd55077bc2118218214118.jpg&nmt=18)

![김인 새마을금고중앙회장 "4조 경영합리화기금 조성해 부동산PF 부실 해결" [D-1 제20대 새마을금고중앙회장 선거]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024032421433509572dd55077bc22109410526.jpg&nmt=18)

![보스턴·실리콘밸리서 성과낸 아주IB투자, 해외 트랙레코드 본격화 [VC 글로벌 투자 성적표 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011802005708358dd55077bc25812315214.jpg&nmt=18)

![김이태 삼성카드 대표, 초개인화 ‘모니모’ 확장…금융·생활 연결 강화 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011802065200729dd55077bc25812315214.jpg&nmt=18)

![카카오벤처스, AI 기반 헬스케어 베팅 ‘장기 회수전략' 구체화 [VC 회수 점검 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011120181308682dd55077bc2118218214112.jpg&nmt=18)

![김성욱號 iM캐피탈, 신용등급 상향…올해 사업안정성 확보 [신임 대표 1년 성적표 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011120155600084dd55077bc2118218214112.jpg&nmt=18)

![12개월 최고 연 3.20%…NH저축은행 'NH특판정기예금(비대면)'[이주의 저축은행 예금금리-1월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026011821451607271957e88cdd521123420489.jpg&nmt=18)

![24개월 최고 연 3.10%…키움예스저축은행 'e-정기예금'[이주의 저축은행 예금금리-1월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026011821501302185957e88cdd521123420489.jpg&nmt=18)

![12개월 최고 연 5.0%…세람저축은행 '펫밀리 정기적금'[이주의 저축은행 적금금리-1월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026011821525908468957e88cdd521123420489.jpg&nmt=18)

![보스턴·실리콘밸리서 성과낸 아주IB투자, 해외 트랙레코드 본격화 [VC 글로벌 투자 성적표 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026011802005708358dd55077bc25812315214.jpg&nmt=18)

{kind=link}

{kind=link}