이미지 확대보기

이미지 확대보기 주원기사 모아보기)이 SK(회장 최태원닫기

주원기사 모아보기)이 SK(회장 최태원닫기 최태원기사 모아보기)에 관해 투자의견 ‘매수’와 함께 목표주가 39만원을 제시했다. 올해 ‘사상 최대’ 영업이익을 거둘 것이라는 전망에서다. SK는 20일 유가증권시장(코스피)에서 전 거래일 대비 0.23%(500원) 떨어진 21만5500원을 기록했다.

최태원기사 모아보기)에 관해 투자의견 ‘매수’와 함께 목표주가 39만원을 제시했다. 올해 ‘사상 최대’ 영업이익을 거둘 것이라는 전망에서다. SK는 20일 유가증권시장(코스피)에서 전 거래일 대비 0.23%(500원) 떨어진 21만5500원을 기록했다.박종렬 흥국증권 투자분석가는 이날 관련 보고서를 통해 “SK는 국제유가 하락, 미국과 중국의 갈등, 글로벌 경기둔화 등으로 부진했던 지난 2020년을 저점으로 영업실적이 빠르게 회복되고 있다”며 “올해는 자회사들의 실적 개선에 따른 배당 수익과 브랜드 수익, 정보기술(IT‧Information Technology) 서비스 등 별도 기준의 안정적 성장에 상품 가격 강세, 원화 약세까지 더해지면서 건설을 제외한 종속법인 전체가 실적 호조 상황”이라고 전했다

김준기사 모아보기)과 SK실트론(대표 장용호), SK텔레콤(대표 유영상닫기

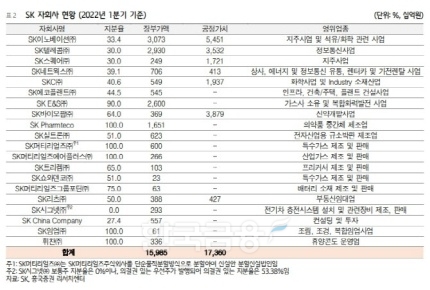

김준기사 모아보기)과 SK실트론(대표 장용호), SK텔레콤(대표 유영상닫기 유영상기사 모아보기)이 주도하는 가운데 SK스퀘어(대표 박정호닫기

유영상기사 모아보기)이 주도하는 가운데 SK스퀘어(대표 박정호닫기 박정호기사 모아보기) 신규 편입 효과와 SKC(대표 박원철), SK머티리얼즈(대표 이규원) 등 대부분 종속법인 실적이 개선되면서 연결 영업이익은 양호한 모멘텀(Momentum‧성장 동력)을 지속할 전망이다.

박정호기사 모아보기) 신규 편입 효과와 SKC(대표 박원철), SK머티리얼즈(대표 이규원) 등 대부분 종속법인 실적이 개선되면서 연결 영업이익은 양호한 모멘텀(Momentum‧성장 동력)을 지속할 전망이다.박 투자분석가는 “SK이노베이션, SK스퀘어, SK네트웍스(대표 박상규), SKC 등의 높은 수출 비중을 고려하면 환율 상승효과가 충분히 발휘되고 있다”며 “연간 매출액은 지난해 대비 36.2% 증가한 133조9000억원을 거두고, 같은 기간 영업이익은 100.2% 늘어난 9조9000억원을 기록하는 등 ‘사상 최대’ 실적을 기록할 것”이라고 추정했다.

이어 “투자유가증권(기업이 이식을 목적으로 장기간 소유하는 주식·사채·국채 등의 유가증권)과 부동산의 탄탄한 가치가 안전마진(Margin‧수익) 역할을 함과 동시에 18조원의 감가상각 전 영업이익(EBITDA‧Earnings Before Interest, Tax, Depreciation and Amortization) 창출 능력 등으로 꾸준한 주가 재평가가 가능할 것”이라고 진단했다.

이미지 확대보기

이미지 확대보기다만, 글로벌 불확실성이 길어지는 상황에 관해선 우려를 나타냈다.

그는 “글로벌 불확실성이 장기화한다면 현재의 양호한 업황도 꺾일 수 있다”며 “그래도 SK의 경우 사업 포트폴리오(Portfolio‧분산 투자)가 다양하게 구축된 만큼 이익 변동성은 크지 않을 것”이라고 판단했다. 그러면서 “내년 실적 전망은 다소 보수적으로 볼 수밖에 없는 상황이 진행되고 있지만, 안정적 이익 창출이 가능할 것으로 보인다”고 덧붙였다.

그러면서 “첨단소재와 바이오, 디지털 등 신성장 사업에 속도를 내는 점에 대해선 지주사가 아니라 ‘성장가치주’ 관점에서 바라봐야 한다”며 “현재 적극적인 인수‧합병(M&A‧Mergers And Acquisitions)도 병행하고 있어 단순 지주사가 아닌 ‘한국형 버크셔 해서웨이’ 글로벌 투자 전문 회사로 거듭나고 있는 점에 주목해야 한다”고 강조했다.

임지윤 기자 dlawldbs20@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![[DQN] 미래에셋, 해외주식 수수료 수익 ‘부동의 1위’…진격의 토스 2위 [해외주식 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025053115211707652dd55077bc25812315232.jpg&nmt=18)

![장원재-김종민 대표, 메리츠式 고속성장…수익다각화 '온 힘' [새 바람 1년, 증권사 CEO 평가 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025052409055405846dd55077bc212411124362.jpg&nmt=18)

![성무용 iM증권 대표, 사업기반 재정비 총력…턴어라운드 견인 [새 바람 1년, 증권사 CEO 평가 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025051822083106942dd55077bc25812315232.jpg&nmt=18)

![체질개선 이끈 배형근 대표, 현대차증권 수익다각화 총력 [새 바람 1년, 증권사 CEO 평가 (6)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025051002022508247dd55077bc212411124362.jpg&nmt=18)

![[DCM] ‘빅4’ 균열…KB증권 독주에 요동치는 회사채 주관 시장 [5월 회사채 리뷰(III)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025060516390907453141825007d12411124362.jpg&nmt=18)

![[DCM] SK그룹, 5월 공모채 시장 독식… CJ CGV는 '미매각 충격' [5월 회사채 리뷰(II)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025060418354708823141825007d12411124362.jpg&nmt=18)

![이재명 정부 출범…AI·건설·소비재 업종 '주목' [이재명發 증권업계 전망도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025060417245503240c1c16452b012411124362.jpg&nmt=18)

![ETF 순자산 200조 돌파…23년 만에 국민 재테크로 자리매김 [ETF 통신]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202403121742350665922f8e8c22c2112011744.jpg&nmt=18)

![[인터뷰] 송상은 KB증권 연금본부장 “연령대 별 연금운용 달라…은퇴기 인출전략 중요”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025060115294703221179ad439072211389183.jpg&nmt=18)

![[DQN] 미래에셋, 해외주식 수수료 수익 ‘부동의 1위’…진격의 토스 2위 [해외주식 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025053115211707652dd55077bc25812315232.jpg&nmt=18)

{kind=link}

{kind=link}