이미지 확대보기

이미지 확대보기황규원 유안타증권 투자분석가(Analyst)는 정유 관련 보고서를 통해 “유안타증권의 올해 2분기 예상 실적은 매출액 11조6000억원, 영업이익 1조7000억원(영업이익률 14.7%), 지배주주 순이익 1조2000억원 등”이라며 “영업이익 추정치는 지난해 같은 기간 5710억원 대비 199% 증가하는 수치”라고 말했다.

이미지 확대보기

이미지 확대보기황 투자분석가는 S-Oil이 폭발사고에도 정유 부문 초강세로 극복할 것이라 내다봤다. 그 이유론 두 가지를 꼽았다.

우선 첫째는 지난달 19일 S-Oil 울산 온산공장에서 알킬레이션(Alkylation) 2공장이 폭발하는 사고가 발생했지만, 알킬레이션 이외에 다른 부문에는 큰 영향을 주지 않았다는 것이다. 생산 차질 규모는 700~800억원 수준으로 추정되며, 부족한 첨가제는 모회사인 아람코(Aramco‧대표 아민 나세르)로부터 공급받을 계획이다. 알킬레이션이란 이소부탄과 올레핀을 황산 촉매로 반응시켜 청정 휘발류 배합 유인 알킬레이트를 생산하는 공정을 의미한다.

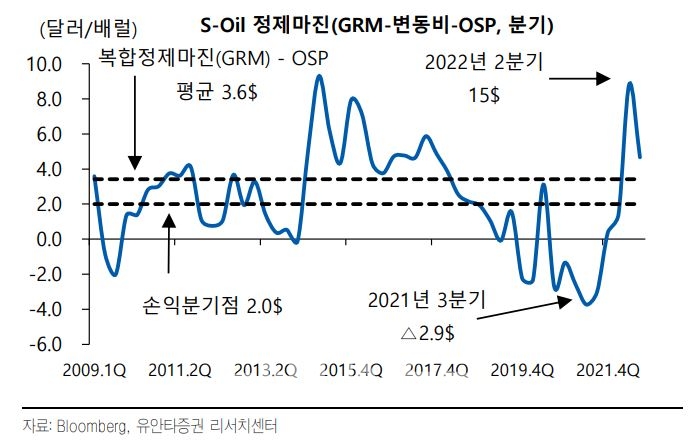

둘째는 러시아에 대한 정유 제품 수출 통제 영향이다. 그 결과 싱가포르 정제마진이 배럴당 15달러(1분기 4.1달러‧과거 평균 2.3달러)까지 급등한 것으로 예측된다. 중동산 원유 조달 비용인 OSP(Official Selling Price)가 8.0달러(1분기 2.7달러)로 높아졌지만, 정유 부문 이익은 1조4000억원 달성이 가능할 전망이다. 재고이익 추정치는 3400억원(전 분기 5620억원)이다.

이미지 확대보기

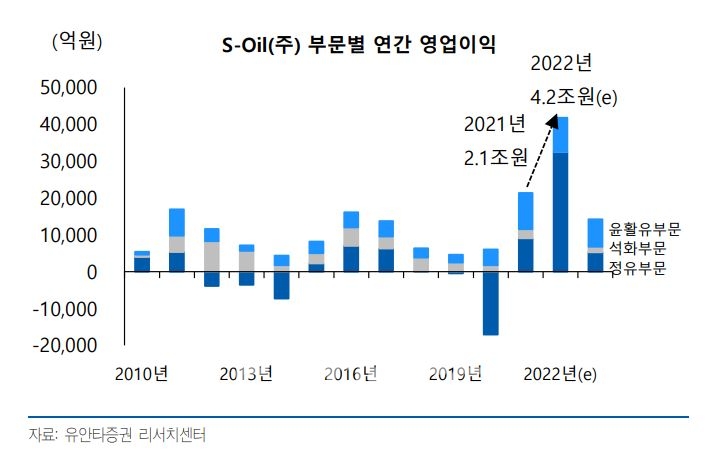

이미지 확대보기그는 “S-Oil의 올해 예상 영업이익은 4조2000억원으로, 과거 최고치였던 지난해 2조1000억원보다 95% 증가한 수준”이라며 “지난해 글로벌 정유설비 폐쇄, 올해 상반기 러시아 수출 제재 수혜에 이어 하반기 미국 허리케인(hurricane‧폭풍) 등으로 타이트한(Tight‧수요가 공급보다 많은) 정유 업황 여건이 이어질 것”이라고 말했다.

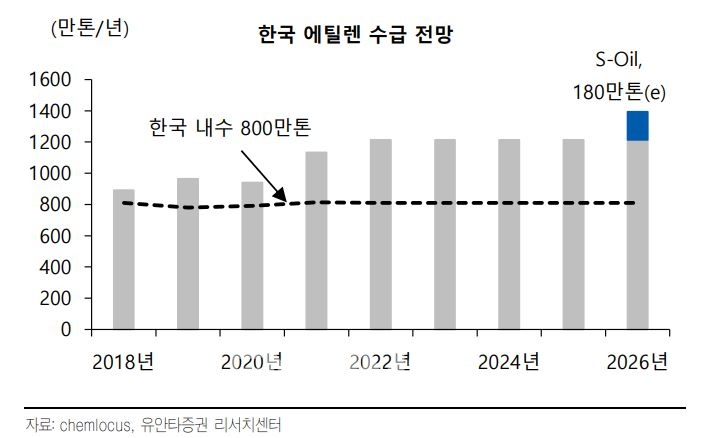

다만, 오는 2026년 완공 예정인 ‘샤힌 프로젝트’(Shaheen Project)가 변수로 등장할 것이라 전했다. 샤힌 프로젝트는 원유에서 ‘화학산업의 쌀’로 통하는 기체로 된 식물호르몬, 에탈렌(ethylene) 180만톤을 직접 생산하는 설비다. 투자 비용은 7~9조원가량이 될 것으로 관측된다. 이에 관해 그는 “비정유 성장 동력 확보라는 긍정적 평가와 자금 조달 부담, 한국 내 과잉 경쟁이라는 부정적 평가가 혼재할 것”이라 평했다.

이미지 확대보기

이미지 확대보기임지윤 기자 dlawldbs20@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![증권사 CEO 23인 “AI 거버넌스 전략적 접근…PB 고도화·내부통제 강화” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030119224203089dd55077bc212411124362.jpg&nmt=18)

!["WM 명가 변신"…삼성증권, IB 강화 임무 인력 배치 [빅10 증권사 IB 人사이드 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022200522503584dd55077bc221924192196.jpg&nmt=18)

![[DCM] 실적 1·2위 NH·KB증권...프라이싱 역량은 후퇴 [2월 리뷰④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260318214332065500141825007d122461258.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}